La transición de las cripto hacia los mercados tradicionales a través de los ETF ha abierto la puerta a una nueva forma de ingeniería financiera que nos obliga a hacernos una pregunta incómoda: ¿estamos ante las nuevas ICO 2.0? Bajo el barniz de la legalidad institucional y el sello de la SEC, está surgiendo una arquitectura de fondos diseñados no para proteger al inversor, sino para rescatar balances corporativos y capturar liquidez rápida. Es la misma psicología de euforia de 2017, pero esta vez, el lobo viste de traje y corbata.

Los ETF cripto y las ICO 2.0

Mientras gigantes como Grayscale utilizan la conversión a ETF como salvavidas ante años de iliquidez, otros actores aprovechan el marco normativo para empaquetar activos de dudosa procedencia. En este análisis, desglosamos cómo la psicología de las ICO ha mutado en una fiebre por el papel regulado que amenaza con repetir los errores de 2017.

Recientemente, el anuncio de Trump Media & Technology Group (TMTG) sobre su intención de lanzar una serie de fondos cotizados en bolsa (ETFs) a través de su plataforma Truth.Fi, ha capturado la atención del mercado. Esta iniciativa busca integrar activos digitales como Bitcoin, Ether y el token Cronos (CRO) en estructuras reguladas bajo la supervisión de la Comisión de Bolsa y Valores de Estados Unidos (SEC).

EL PREOCUPANTE SILENCIO DE BLOCKFILLS: 61.000 MILLONES DE DÓLARES EN EL AIRE

Sin embargo, la celeridad con la que diversas corporaciones están pivotando hacia estos instrumentos financieros evoca paralelismos inevitables con la histórica burbuja de las Ofertas Iniciales de Moneda (ICO) de 2017. Y es que, mientras que los ETFs ofrecen un marco de seguridad jurídica ausente en la era de las ICOs, las motivaciones subyacentes parecen ser las mismas: la captura de liquidez rápida y la capitalización de narrativas especulativas. Una situación que sugiere que la psicología de mercado sigue operando bajo patrones de euforia similares, y los resultados finales pueden no ser muy distintos a los vistos en el boom de las ICOs.

La arquitectura detrás de los ETFs

Para comprender si el auge actual de los ETFs es una evolución sólida o una reiteración de burbujas pasadas, es esencial desglosar la mecánica operativa de estos instrumentos. Un ETF de criptoactivos no es simplemente una representación digital de valor, sino un fideicomiso complejo que utiliza un mecanismo de creación y redención para mantener la paridad con el activo subyacente. A diferencia de los tokens emitidos en una ICO, que a menudo carecían de respaldo, los ETFs al contado (spot) requieren que un custodio institucional mantenga físicamente los activos digitales.

Este proceso es gestionado por los Participantes Autorizados (APs), que suelen ser grandes bancos de inversión. No obstante, esta delegación de responsabilidades técnicas a un tercero introduce una dependencia crítica de la infraestructura de terceros que no existía en el modelo de autocustodia promovido originalmente por el sector.

El fenómeno Truth.Fi

Hay un elemento que nos retrotrae directamente al 2017: los actores que intentan pescar en río revuelto. La incursión de la empresa de Donald Trump a través de su marca Truth.Fi marca una transición desde una red social hacia un conglomerado de servicios financieros. Con solicitudes para productos como el Truth Social Crypto Blue Chip ETF, el movimiento se produce en un contexto de alta politización.

MORGAN STANLEY SOLICITA UN ETF DE ETHEREUM CON INGRESOS POR STAKING

La inclusión del token CRO ha generado debates sobre posibles conflictos de interés, dado el acuerdo vinculante donde Crypto.com actúa como el principal proveedor de infraestructura. La fórmula parece clara: impulsar el token utilizando la influencia política y mediática en lugar de un crecimiento orgánico. ¿El riesgo? Un activo que crece artificialmente, beneficia a los insiders y deja vulnerables a los usuarios que compran en la cima de una narrativa impulsada por el hype.

La fiebre de las ICOs

Hoy, el «pivotaje» hacia los ETFs parece ser la nueva versión de la estrategia de 2017, donde empresas como Long Island Iced Tea cambiaban su nombre a Long Blockchain Corp para inflar sus acciones un 200%. Las empresas que enfrentan dificultades comerciales están lanzando productos vinculados a activos digitales para capturar la liquidez de un sector en auge. Si bien el envoltorio regulatorio de la SEC proporciona una capa de protección, la motivación de «hacer dinero rápido» sigue siendo el motor principal, lo que podría llevar a una saturación de productos con escaso valor diferencial.

Tres ejemplos de la estrategia

El caso de Victory Park Capital: Esta empresa de capital privado utiliza el lanzamiento de ETFs con temáticas «disruptivas» para resolver un problema crítico: la iliquidez de sus inversiones privadas. Al lanzar un ETF, utiliza el capital de los inversores minoristas para «comprarles» la salida a sus inversiones previas. Es, en esencia, pasar la patata caliente al mercado secundario; si la inversión explota, el gestor ya ha recuperado su liquidez.

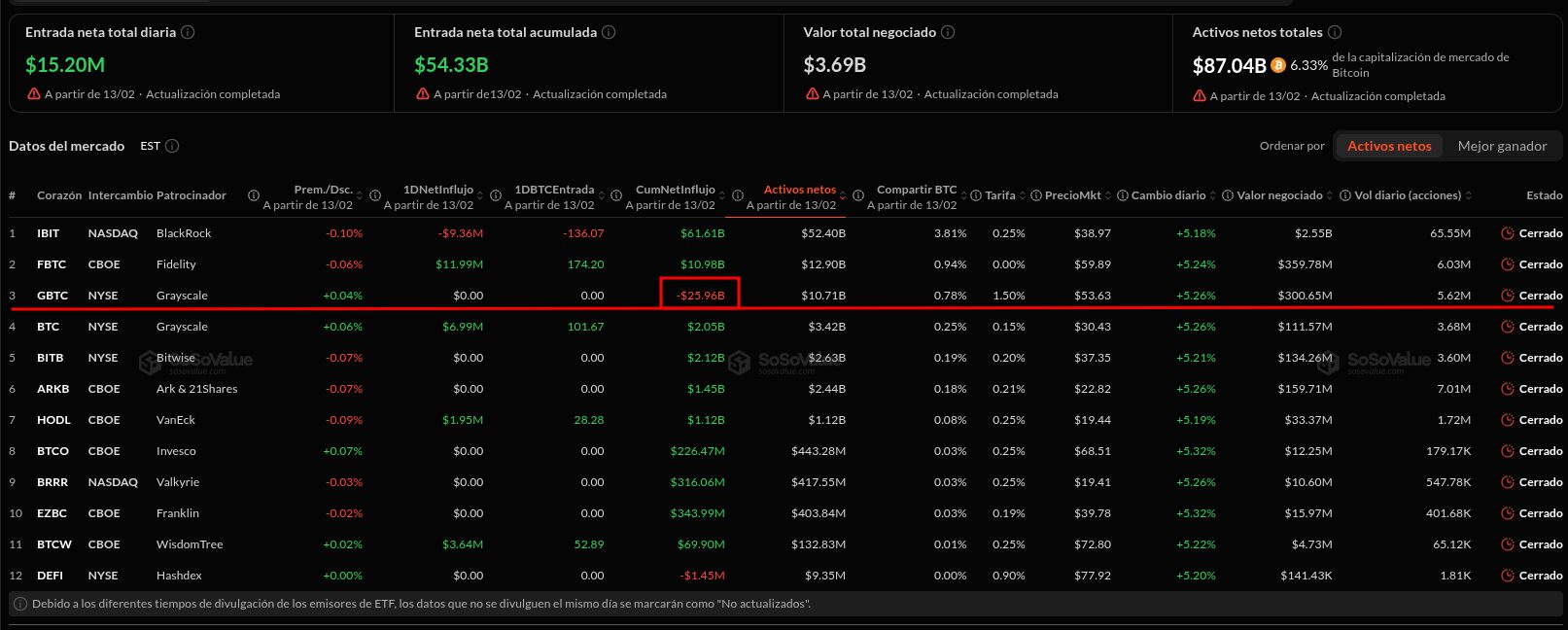

Grayscale y la metamorfosis del «Trust»: Grayscale manejó el mercado mediante un sistema cerrado que rompió la paridad. Durante años, su fideicomiso (GBTC) no permitió el canje de acciones por el activo subyacente, provocando descuentos de hasta el 40% respecto al valor real del Bitcoin.

La conversión a ETF no fue solo una evolución, sino una estrategia de supervivencia para dotar de liquidez a un producto que se había convertido en una trampa de valor. Al transformarse en ETF, Grayscale permitió la salida masiva de capital, pero dejando a miles de inversores con pérdidas acumuladas tras años de iliquidez. Sus salidas netas de más de 25.000 millones de dólares en SosoValue son la prueba del agotamiento de este esquema.

Bitwise y el «Index-Hype»: La estrategia consiste en capturar la prima de entusiasmo. El inversor paga una comisión de gestión mucho más alta por un «ETF de Blockchain» que por un fondo indexado tecnológico normal, a pesar de que el contenido es muy similar. Es la forma legal de hacer lo que hacían las ICOs: vender una narrativa empaquetada con un sobreprecio basado en el nombre del ticker.

Aprender la lección

Los ETFs, en este sentido, replican el riesgo de expectativas de las ICOs. Aunque el fondo custodia activos reales, el inversor minorista no adquiere la criptomoneda, sino una acción que «promete» seguir su precio tras descontar comisiones a menudo abusivas. El peligro actual es que la llegada de emisores con historiales financieros dudosos eleve el riesgo de que el ETF no sea un vehículo de inversión, sino un mecanismo de extracción de valor.

EL PRECIO POLÍTICO DE BITCOIN: DEL TRUMP BUMP AL TRUMP DUMP

Que el nombre «ETF» no te ciegue con su aura de legalidad. Al final, un producto diseñado para rescatar activos ilíquidos de balances corporativos puede ser una trampa más sofisticada que cualquier ICO. En 2017, el riesgo era la ausencia de ley; hoy, el riesgo es que la propia ley sirva de envoltorio para productos que, bajo una apariencia de seguridad institucional, solo buscan capturar la liquidez de los menos informados.