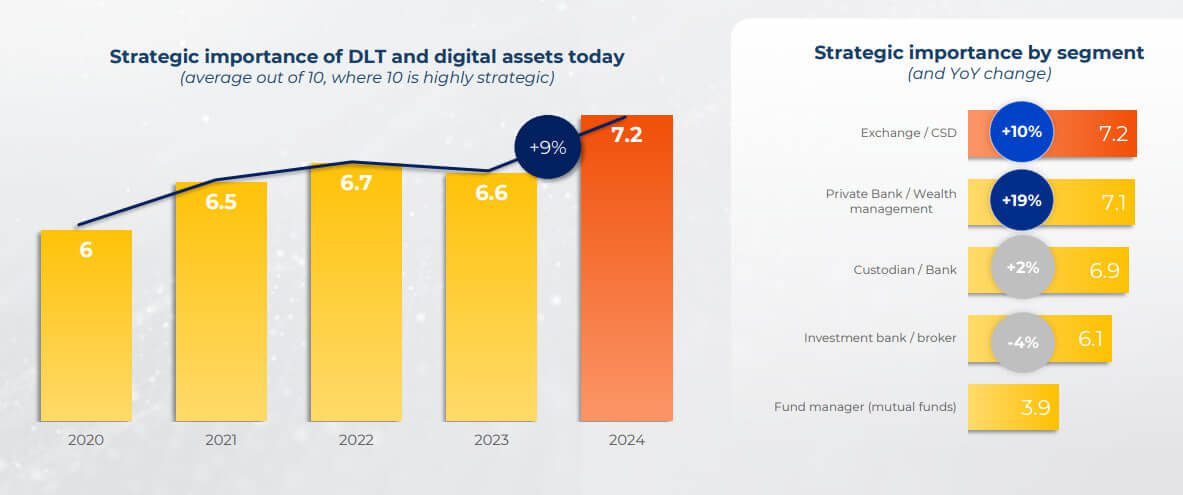

La adopción de la tecnología blockchain y los activos digitales es más importante que nunca entre las firmas de finanzas del mundo. Su adopción creció un 9% en el sector, según los resultados de la reciente encuesta «DLT en el mundo real» de la Asociación Internacional de Servicios de Valores (AISS).

Dicha encuesta, administrada por The Value Exchange, implica a 350 organizaciones financieras globales, incluyendo miembros de AISS, con representación en cinco continentes, mayoritariamente de América del Norte y Europa. La entidad congrega a múltiples empresas financieras del mundo, como bancos, custodios, bolsas de valores y empresas tecnológicas. Algunos nombres incluyen: Accenture, Broadridge, Ripple, que respaldaron la encuesta, así como Fidelity, Citi, Deustche Bank, BBVA y JP Morgan.

FINANZAS TRADICIONALES (TRADFI) SE APUNTAN A TOKENIZAR LA ECONOMÍA CON BLOCKCHAIN

Blockchain y finanzas

Los resultados del estudio muestran un crecimiento en la adopción de tecnología DLT (blockchain) y activos digitales entre la banca privada, los gestores de patrimonio privado, las bolsas de valores, los depositarios centrales de valores (CSD) y los custodios de activos. Los administradores de fondos, los bancos de inversión y los corredores (brokers) fueron los menos entusiasmados con su adopción.

En cuanto a la actividad de proyectos relacionados con DLT y activos digitales, la encuesta muestra que no se están lanzando más proyectos nuevos en 2024. Sin embargo, el nivel de implementación se mantiene estable, con un 37% de los proyectos en 2024. El 26% de los encuestados mantiene sus proyectos en fase de preparación, prueba de concepto (PoC) o construcción y desarrollo.

Por regiones, firmas de Europa y Asia acumularon la mayor cantidad de proyectos en vivo en 2024, con un 44%. En América Latina, el 25% se encuentra en fase de desarrollo, mientras que en Medio Oriente y África la mayoría de los encuestados (23%) sitúa sus proyectos en fase de PoC.

El 66% de los encuestados dijeron que las principales razones para ejecutar iniciativas con activos digitales y blockchain están asociadas a beneficios de costes, ingresos y tesorería. Los bonos, las acciones, los fondos cotizados en bolsa (ETF), los pagos y los mercados de divisas (FX) son los principales activos utilizados para dichos fines. Respecto a resultados, el 68% de las iniciativas genera menos de $10 millones de facturación anual y un 47% proporciona menos de un millón de dólares. Solo el 8% de los proyectos destacaron ganancias entre $500 millones y $1.000 millones anuales.

Tokenización

La liquidez en la facturación del ecosistema de activos digitales proviene principalmente de proyectos centrados en bonos (22%), pagos, stablecoins y CBDC (18%), criptomonedas (11%), financiamiento de valores (9%) y acciones/ETF (9%). Las cifras muestran como los bonos digitales están emergiendo como una clase de activos digitales de principal interés entre los diferentes participantes, como gestores patrimoniales, custodios y corredores.

LA TOKENIZACIÓN DEL DINERO NO TIENE VUELTA ATRÁS

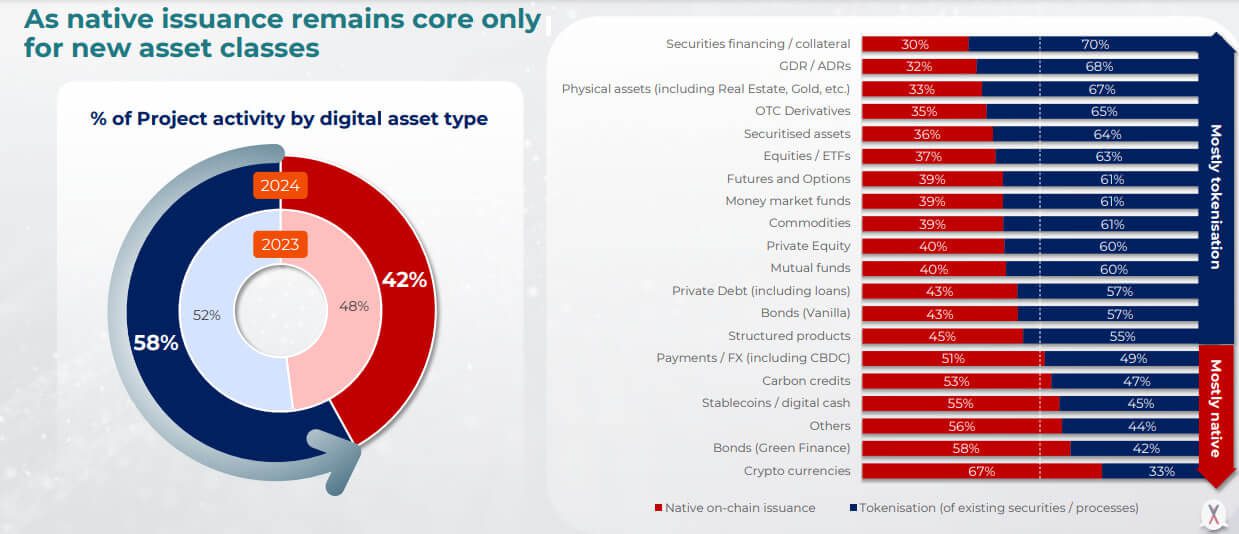

La tokenización cada vez está más presente entre las diferentes iniciativas, con un 58% de los proyectos involucrando activos o procesos tokenizados en 2024. Lo que representa un incremento del 6% respecto a 2023.

La mayor parte de la tokenización muestra una tendencia hacia la financiación de valores, recibos de depósito globales (GDR) y recibos depositarios americanos (ADR) y activos físicos, como bienes raíces y oro. Mientras tanto, la emisión nativa en cadena continúa siendo importante para nuevas clases de activos (criptomonedas, bonos verdes, stablecoins y dinero digital, entre otros). No obstante, los fondos del mercado monetario se han convertido en la actividad de mayor crecimiento ( entre los proyectos tokenizados en 2024, con un 13% anual.

Claridad regulatoria: el principal desafío

Mientras un 80% de los inversores citan las oportunidades de nuevos productos como el impulsor clave de DLT, el mismo porcentaje señala que la claridad legal es el principal obstáculo que les impide mantener activos digitales en sus portafolios. Entre los desafíos citados figuran la poca claridad en el reconocimiento y estatus legal de los activos digitales, falta de preparación interna por riesgos de cumplimiento, legales y financieros. También se cita la ausencia de capacidades en la custodia de activos digitales.

Como resultado, la variación regional en la actividad de DLT y activos digitales está fuertemente vinculada a los desarrollos regulatorios locales. El 48% de los encuestados reconoció que la claridad regulatoria y las normas amigables para la tecnología son claves para participar. En Europa y Asia, los territorios con mayor proporción de proyectos en vivo, Luxemburgo (15%) y Singapur (23%), destacan como los territorios con mayor cantidad e iniciativas en activos digitales.

En términos generales, el 75% de los participantes encuestados considera que abordar desafíos en cuanto al retorno de la inversión, la liquidez y la claridad regulatoria, ayudaría a impulsar el crecimiento en la adopción. Pensando a futuro, la adopción de la tecnología aún se encuentra dos años por detrás de las expectativas de la industria, detalla el informe.

ESTO ES LO QUE SE DIJO EN EL CONGRESO DE EEUU SOBRE TOKENIZACIÓN Y REGULACIÓN

Blockchains privadas en aumento

En cuanto a infraestructura, las blockchains privadas continúan ganando espacio entre las firmas financieras y sus proyectos de activos digitales. Un 65% de los participantes destacó el uso de una cadena de bloques privada para sus iniciativas en 2024, lo que representa un crecimiento en comparación con el 55% en 2023. Sólo un 12% de los encuestados utilizada una blockchain pública. En definitiva, la titulización, el crédito privado y el financiamiento de valores representaron el mayor crecimiento hacia el uso de cadenas de bloques privadas. En contraste, los créditos de carbono, las mercancías y las stablecoins giraron hacia redes más públicas.

DIFERENCIAS ENTRE BLOCKCHAINS PÚBLICAS Y PRIVADAS

Expectativas con las CBDC

Al margen del efectivo, el 55% de los encuestados diversifica la adopción de formas de dinero, como monedas estables emitidas por un banco (21%), efectivo tokenizado en cuenta (14%) y sistemas de pagos tokenizados (10%). Respecto a las monedas digitales de banco central (CBDC), la encuesta refleja que las principales firmas de servicios financieros esperan una emisión en Estados Unidos, Europa, Reino Unido, Suiza o China para 2027 o después.

Un 51% de los encuestados cree que un euro digital llegará después de 2027, mientras que un 36% ve posible una emisión entre 2025 y 2026. Sin embargo, en una encuesta reciente del Bundesbank en Alemania, el miembro del Comité Ejecutivo del Bundesbank, Burkhard Balz, reveló que según los planes actuales, los primeros pagos con el euro digital podrían llegar como muy pronto en 2028. La encuesta del Bundesbank también evidenció que el 59% de los participantes no sabía nada sobre el euro digital.