Así es Ibis: la solución fintech para pagar con stablecoins y Mastercard desde Venezuela. Para el ciudadano venezolano promedio, el mundo digital global a menudo se siente como una ciudad amurallada. El término «cerco financiero» no es una abstracción geopolítica, sino una realidad cotidiana que se manifiesta en un frustrante mensaje de «transacción rechazada». Pagar por servicios internacionales esenciales, desde suscripciones de software para trabajar, cursos de educación en línea, hasta compras en plataformas de comercio electrónico o simplemente adquirir una aplicación en una tienda móvil, se ha convertido en un desafío monumental.

Pagar con stablecoins en Venezuela

Después de todo, las tarjetas emitidas localmente rara vez funcionan para pagos transfronterizos, y las pasarelas de pago internacionales de renombre no operan en el país, dejando a millones de personas en un estado de aislamiento digital. Los códigos de error, que van desde «transacción inválida» hasta «violación de seguridad» o simplemente una tarjeta no configurada para uso internacional, son el pan de cada día para quienes intentan participar en la economía global.

Es en este complejo escenario donde emerge Ibis, una nueva plataforma de tecnología financiera (fintech) diseñada para actuar como el puente crucial entre estas dos realidades dispares. Ibis no busca introducir a los venezolanos al mundo de las criptomonedas; más bien, reconoce que ya viven en dicho mundo. Su propuesta de valor es conectar la economía del USDT en la que el venezolano tiene ya experiencia, con el mercado digital global formal.

MIENTRAS CHINA VETA LAS STABLECOINS, SUS TECNOLÓGICAS LOGRAN LICENCIA EN EUROPA

Y para ello, combina un monedero de USDT de autocustodia con una tarjeta virtual Mastercard de aceptación internacional, lo que posiciona a Ibis como una puerta de enlace, una solución de «última milla», que podría finalmente derribar los muros del cerco financiero y permitir a los venezolanos reclamar su lugar en la economía digital mundial.

¿Qué es Ibis? Una navaja suiza financiera para un mercado aislado

Para comprender Ibis, es fundamental distinguirlo de las instituciones financieras tradicionales. Ibis no es un banco; es una empresa de tecnología financiera. Esta distinción es clave, ya que define su agilidad, su enfoque en el producto y su marco regulatorio. Como fintech, Ibis opera en la intersección de las finanzas y la tecnología de vanguardia para ofrecer soluciones que los bancos convencionales, a menudo limitados por infraestructuras heredadas y regulaciones restrictivas, no pueden proporcionar.

Para garantizar la confianza y la legitimidad en el mercado internacional, la empresa, Ibis Payments LLC, está registrada como un Negocio de Servicios Monetarios (MSB, por sus siglas en inglés) ante la Red de Control de Delitos Financieros (FinCEN) del Departamento del Tesoro de los Estados Unidos. Este registro implica la adhesión a estrictos estándares de cumplimiento y normativas contra el lavado de dinero, proporcionando una capa de seguridad y credibilidad fundamental para los usuarios que buscan una alternativa segura al sistema financiero local.

El corazón de Ibis: un monedero USDT

A todo esto se añade un elemento vital: una billetera digital para USDT, que se basa en el principio de autocustodia. En un mundo donde muchas plataformas de criptomonedas retienen el control de los fondos de sus usuarios, el modelo de autocustodia de Ibis representa un cambio de paradigma hacia la soberanía financiera individual.

Al registrarse y completar el proceso de verificación de identidad (KYC), la aplicación crea automáticamente una billetera única para el usuario. La clave de este sistema es que las llaves privadas —el equivalente digital a la combinación de una caja fuerte— no son almacenadas por Ibis, sino que deben ser respaldadas de forma segura por el usuario.

Este diseño tiene implicaciones profundas para la seguridad y la autonomía. Significa que solo el usuario tiene la capacidad de autorizar transacciones y mover sus fondos. Ibis, como plataforma, no puede acceder, congelar ni confiscar los activos de la billetera, lo que ofrece una protección robusta contra riesgos centralizados.

Depósitos y retiros

Este enfoque técnico, que podría parecer complejo, se presenta al usuario de una manera notablemente simple, abstrayendo la complejidad de la gestión de claves de blockchain sin sacrificar su beneficio principal. Para reforzar aún más la seguridad, la plataforma utiliza cifrado de extremo a extremo en todas las comunicaciones y requiere autenticación para cada transacción, garantizando que las operaciones sean tanto seguras como personales.

ASÍ USAN LA IA 19 PAÍSES DE LATINOAMÉRICA Y EL CARIBE

La verdadera utilidad de una herramienta financiera radica en su capacidad para interactuar sin fricciones con la economía real. Ibis ha sido diseñado meticulosamente para servir como un puente eficiente entre el sistema financiero local venezolano y el ecosistema global de criptomonedas. La plataforma ofrece múltiples vías para depositar y retirar fondos, conocidas en la jerga fintech como «on-ramps» y «off-ramps».

Para los usuarios que operan en la economía local, Ibis se integra directamente con el sistema de Pago Móvil, permitiendo depósitos y retiros en bolívares de manera casi instantánea. Según la documentación de la empresa, estas operaciones suelen completarse en menos de un minuto en condiciones normales.

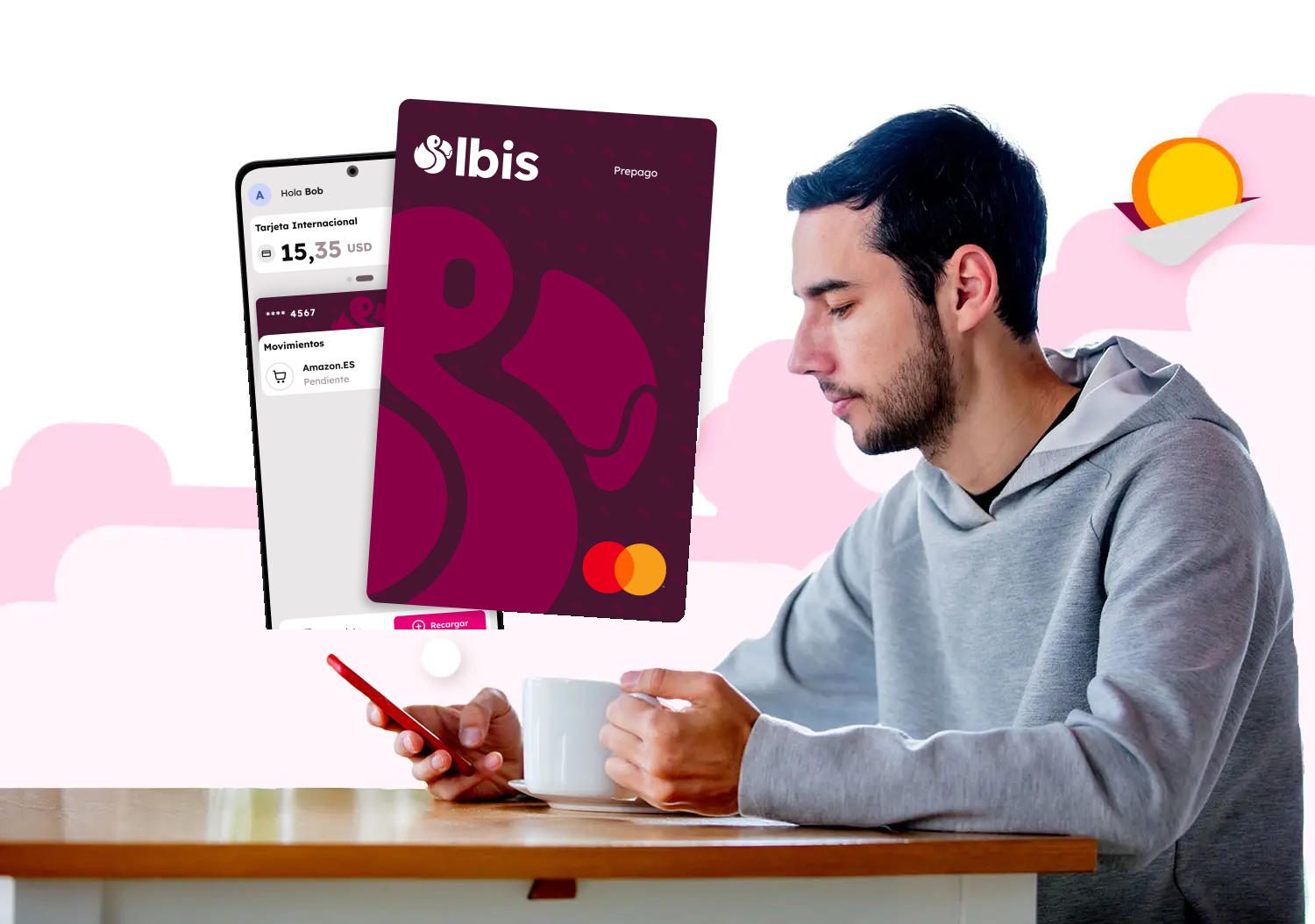

Ibis Card, pagos globales para venezolanos

Esta integración es vital, ya que proporciona un punto de entrada y salida, fluido y familiar para la gran mayoría de la población. Para aquellos que ya están inmersos en el mundo cripto, la plataforma permite depósitos y retiros directos de USDT, desde y hacia otras billeteras o exchanges populares como Binance.

Las transferencias de USDT entre usuarios de Ibis son instantáneas, procesándose en segundos, lo que facilita pagos y transacciones entre pares sin costo ni demora. Esta arquitectura de pagos dual demuestra un profundo entendimiento del mercado venezolano: los usuarios necesitan la estabilidad y seguridad de una moneda digital fuerte como el USDT, pero también requieren la conveniencia y la conectividad con los sistemas de pago locales que utilizan en su día a día.

Pero, si la billetera USDT es el corazón de Ibis, la Ibis Card es su brazo ejecutor en la economía global. Este producto es la solución directa y tangible al problema del aislamiento de pagos que enfrentan los venezolanos. Se trata de una tarjeta virtual prepagada de la red Mastercard, denominada en dólares estadounidenses (USD).

Aceptación casi universal

Al ser un producto Mastercard, goza de una aceptación casi universal en millones de comercios en línea en todo el mundo. Esto abre un abanico de posibilidades que hasta ahora eran inaccesibles para muchos: realizar compras en gigantes del comercio electrónico como Amazon, Shein o AliExpress; pagar suscripciones a servicios de streaming como Netflix o Spotify; y adquirir licencias para software profesional o herramientas de trabajo digital, un requisito indispensable para freelancers y profesionales de la era digital. La tarjeta se gestiona íntegramente desde la aplicación de Ibis, donde el usuario puede ver sus datos, congelarla o descongelarla a voluntad y establecer límites de gasto, otorgando un control total sobre su uso.

Mecanismo de recarga: USDT + Polygon

La innovación más disruptiva de la Ibis Card reside en su mecanismo de recarga. El proceso se resume en un lema simple pero poderoso: «Recarga USDT, gasta en USD». Los usuarios pueden recargar su tarjeta Mastercard virtual de forma instantánea, utilizando el saldo de USDT que tienen en su billetera Ibis dentro de la misma aplicación.

Esta operación elimina por completo la necesidad de intermediarios, como las plataformas de intercambio P2P (persona a persona), que tradicionalmente han sido el método para convertir criptomonedas en dinero fiduciario utilizable. El proceso tradicional es a menudo lento, conlleva riesgos de seguridad y puede implicar múltiples comisiones. Ibis colapsa toda esa cadena de pasos en una sola acción instantánea dentro de su app.

LA CAÍDA DE AWS ROMPE EL MITO DE DESCENTRALIZACIÓN DE WEB3

Micro-recargas

Un elemento técnico crucial que potencia esta eficiencia es el uso de la red Polygon para las transacciones de USDT. Aunque el USDT existe en varias blockchains, la red Polygon es una solución de «capa 2» diseñada para escalar Ethereum. En la práctica, esto significa que las transacciones en Polygon son significativamente más rápidas y tienen costos (conocidos como «gas fees») drásticamente más bajos en comparación con la red principal de Ethereum.

La elección estratégica de esta red permite que incluso las micro-recargas sean económicamente viables, ya que las comisiones de la red son de apenas centavos de dólar. Esta decisión de diseño no es trivial; es una optimización enfocada en el usuario que hace que el servicio sea práctico y asequible para el uso diario, transformando el USDT de un simple activo de ahorro a un medio de intercambio líquido y directamente gastable en la red de pagos más grande del mundo.

Estructura de costos

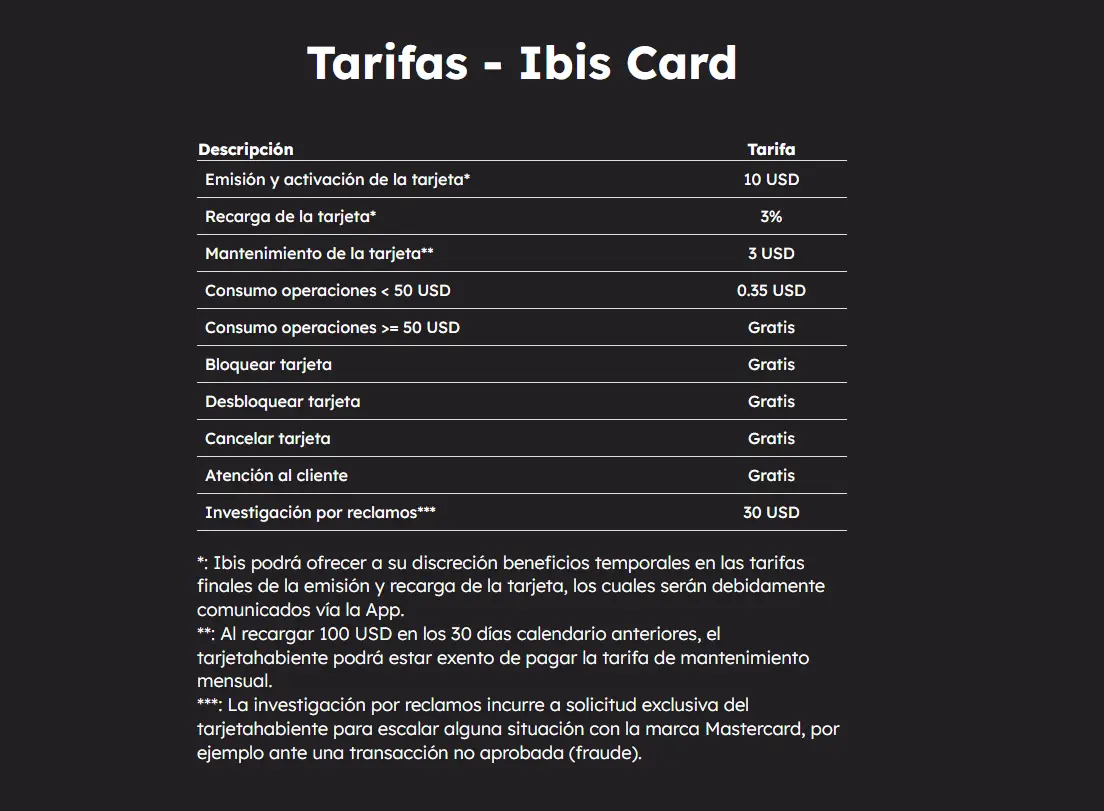

En un entorno económico donde las comisiones ocultas y la falta de transparencia son una preocupación constante, Ibis apuesta por una estructura de costos clara y pública. La honestidad en las tarifas es un pilar para construir la confianza del usuario, especialmente para un público que se ha vuelto experto por necesidad en analizar cada costo asociado a sus transacciones financieras. A continuación, se detalla la estructura de comisiones de la Ibis Card, basada en la información oficial proporcionada por la compañía.

Esta tabla no solo desglosa los costos, sino que también revela una estrategia de precios pensada para el usuario. La exención de la tarifa de mantenimiento para usuarios activos, por ejemplo, es un incentivo claro para adoptar la tarjeta como herramienta de pago principal. La ausencia de comisiones en compras superiores a 50 USD la hace competitiva para gastos importantes. Esta transparencia es un diferenciador clave en el mercado venezolano y refuerza la imagen de Ibis como un socio financiero confiable.

EL CEO DE POLYGON ESTALLA CONTRA ETHEREUM Y PLANTEA SU INDEPENDENCIA

Rompiendo el cerco: ¿Puede Ibis cambiar el juego para quienes viven en Venezuela?

Con todo esto, el potencial transformador de Ibis no reside en una única característica aislada, sino en la elegante y sinérgica integración de sus componentes para formar un puente financiero de tres puntos. Este puente conecta eficazmente tres ecosistemas que hasta ahora operaban con una fricción considerable entre ellos:

- Desde la economía local en bolívares: A través de su integración nativa con el sistema de Pago Móvil, Ibis proporciona una rampa de entrada accesible y universal para cualquier venezolano con una cuenta bancaria local.

- A través de un dólar digital estable y seguro: La billetera de autocustodia de USDT actúa como el pilar central, permitiendo a los usuarios proteger su patrimonio de la devaluación en una moneda digital anclada al dólar, con la seguridad de que ellos, y solo ellos, controlan sus fondos.

- Hacia el mercado global: La tarjeta virtual Mastercard es el tramo final del puente, convirtiendo instantáneamente ese valor digital estable en poder de compra aceptado en prácticamente cualquier plataforma de comercio electrónico del mundo.

Esta arquitectura integrada resuelve de un solo golpe el ciclo completo del problema financiero venezolano: cómo convertir bolívares devaluados en un activo estable y, posteriormente, cómo usar ese activo estable para transacciones en la economía global.

El impacto humano de Ibis en Venezuela

Pero más allá de la tecnología, el verdadero impacto de una plataforma como Ibis se mide en su capacidad para cambiar vidas y habilitar oportunidades. Para distintos segmentos de la población venezolana, las implicaciones son profundas:

- Freelancers y profesionales digitales: Un diseñador gráfico o un desarrollador de software que recibe pagos de clientes internacionales en USDT ya no necesita navegar por complejos y a veces inseguros mercados P2P para convertir sus ingresos. Con Ibis, puede recibir los fondos directamente en su billetera de autocustodia y recargar su tarjeta Mastercard en segundos para pagar las herramientas de software, publicidad o servicios en la nube que necesita para operar su negocio

- Pequeños empresarios y emprendedores: El dueño de una pequeña tienda en línea que necesita pagar por hosting web, dominios o campañas de publicidad en redes sociales internacionales ahora tiene una vía directa para hacerlo. De igual manera, un importador a pequeña escala puede usar la tarjeta para pagar a proveedores en el extranjero, agilizando su cadena de suministro y reduciendo la dependencia de intermediarios costosos.

- Ciudadanos y familias: Para el ciudadano común, Ibis ofrece una herramienta dual. Por un lado, es una forma segura y accesible de ahorrar en una moneda estable, protegiendo el poder adquisitivo de la familia. Por otro, abre la puerta al comercio electrónico global, permitiendo el acceso a bienes, medicinas o productos educativos que pueden no estar disponibles o ser prohibitivamente caros en el mercado local, mejorando directamente su calidad de vida.

Más que una app, una infraestructura

En última instancia, evaluar a Ibis simplemente como otra aplicación financiera sería subestimar su significado. En un contexto donde las infraestructuras financieras estatales se han vuelto ineficaces o inaccesibles para la mayoría, plataformas como Ibis están construyendo, de facto, un sistema financiero paralelo. Un sistema claramente más eficiente, globalmente conectado y que opera sobre rieles tecnológicos que otorgan un grado de autonomía y poder sin precedentes al individuo.

QUÉ PASARÍA SI CIERRAN BINANCE EN VENEZUELA: IMPACTO EN INFLACIÓN Y ALIMENTOS

Al proporcionar una herramienta que permite a cualquier persona convertir su moneda local en un activo digital estable y gastarlo globalmente, Ibis no solo ofrece un producto; ofrece una pieza de infraestructura crítica para la resiliencia económica. Representa un ejemplo contundente de cómo la tecnología financiera puede crear vías de escape del aislamiento, fomentar la inclusión financiera y devolver la agencia económica a los ciudadanos. Para los venezolanos, Ibis puede ser mucho más que una nueva forma de pagar; puede ser una nueva puerta hacia una economía abierta y del siglo XXI.