Estados Unidos ha hecho historia con la aprobación de la Ley GENIUS, una norma que regula las stablecoins. Este paso representa un punto de inflexión para toda la industria cripto, por su impacto en Estados Unidos y en el devenir de las finanzas digitales en el mundo.

La legislación, enfocada en las stablecoins, busca no solo ofrecer un marco legal claro que garantice la transparencia y la confianza, sino también afianzar el papel del dólar estadounidense como moneda de referencia en el siempre cambiante ecosistema cripto. Más que un simple acto regulatorio, la aprobación de esta ley abre las puertas a un nuevo escenario para empresas, usuarios y entidades financieras, donde la innovación y la supervisión conviven para apuntalar la economía digital del futuro.

Ley de stablecoins

La Guiding and Establishing National Innovation for U.S. Stablecoins Act (en español, Ley para Guiar y Establecer la Innovación Nacional para Stablecoins en EEUU) y conocida como Ley GENIU, esta diseñada para dotar a las monedas estables de un marco normativo federal.

REINO UNIDO DESCARTA UNA CBDC Y APUESTA POR TOKENIZACIÓN DE DEPÓSITOS

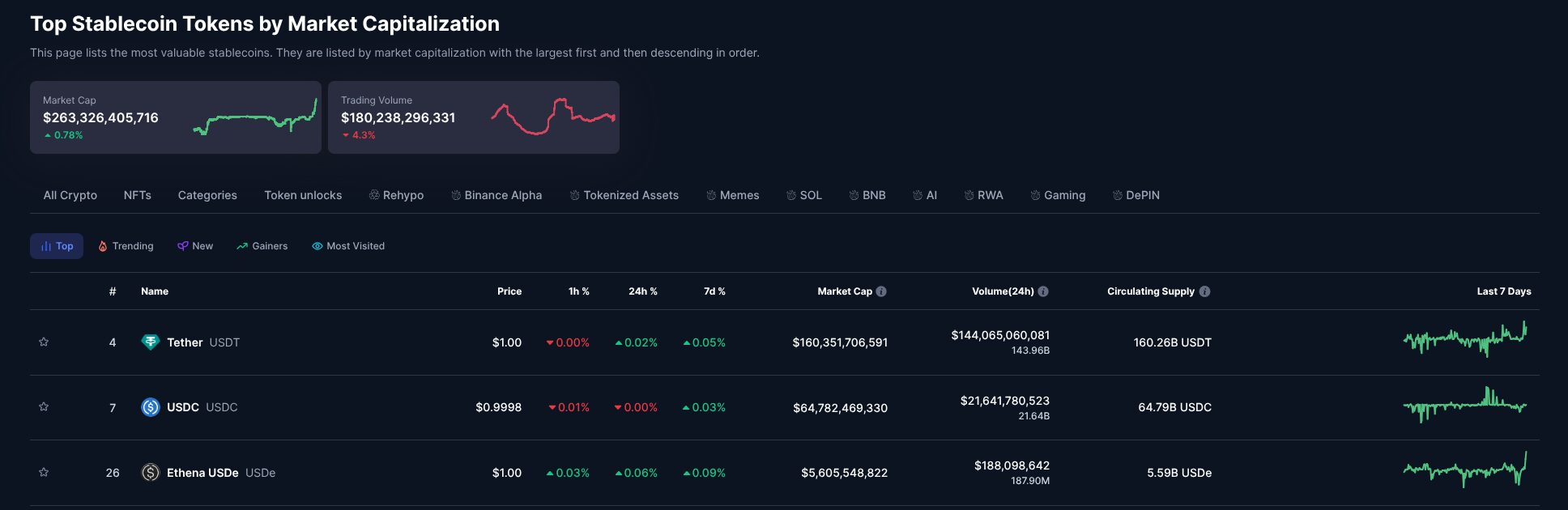

Algo que resulta clave para el tejido financiero, económico y empresarial de Estados Unidos, ya que las stablecoins, criptomonedas que mantienen un valor estable vinculado al dólar estadounidense, han crecido exponencialmente en los últimos años, alcanzando una capitalización que excede los 260 mil millones de dólares. Una capitalización gobernada principalmente por empresas como Tether (USDT) y Circle (USDC). De esos 260 mil millones, 160 mil millones corresponden a USDT, la mayor stablecoin de todo el mundo. Pero, pese a estas cifras, todo este mercado operaba en gran medida en un ambiente de incertidumbre regulatoria, un área gris que generaba dudas tanto en usuarios como en inversores.

Resolviendo un dilema

Con la llegada de la Ley GENIUS, los problemas regulatorios quedan resuelto. GENIUS impone requisitos claros para los emisores de stablecoins, incluyendo la obligación de mantener reservas líquidas proporcionales a los tokens emitidos, en relación 1:1, y realizar auditorías regulares que garanticen la redimibilidad y transparencia de las monedas.

De esta manera, esta regulación no solo protege a los consumidores, sino que también allana el camino para la integración de estas criptomonedas en las operaciones financieras tradicionales, facilitando la adopción masiva y la innovación en áreas como pagos digitales, transferencias internacionales y fintech.

En este último caso, recientemente destacamos en ObservatorioBlockchain, el anuncio de FedWire (el sistema de pagos digitales manejado por la Reserva Federal de EEUU) con soporte de mensajería de pagos ISO 20022. Con dicho soporte, los bancos y entidades financieras asociadas a la Reserva Federal pueden hacer pagos digitales fíat estándares y pagos con criptomonedas. Un claro ejemplo de los cambios que se están viviendo en el ecosistema financiero de la nación americana.

FRANCIA QUIERE ESTABILIZAR SU RED ELÉCTRICA MINANDO BITCOIN CON ENERGÍA NUCLEAR

Un precedente para la nación

Con la aprobación de esta ley, Estados Unidos establece un precedente regulatorio orientado a fomentar un ecosistema cripto competitivo, al tiempo que mantiene la confianza institucional necesaria para atraer inversiones y desarrollar tecnología. Pero no solo eso, sino que además, el proyecto tiene una naturaleza claramente anti-CBDC. Es decir, contra las monedas digitales de banco central, ya que rechaza la creación de una moneda digital emitida por la Reserva Federal. Una situación que difiere de las decisiones tomadas por las autoridades de Europa y China.

Posicionamiento de Estados Unidos frente a Europa y China

La Unión Europea ha aprobado el reglamento MiCA (Markets in Crypto-Assets), que regula de forma integral los activos digitales en su territorio. Además, avanza en el desarrollo de su propia moneda digital de banco central (CBDC): el euro digital. En paralelo, China lleva años trabajando en el lanzamiento de su CBDC, aunque su adopción todavía presenta resultados limitados.

POR QUÉ IMPORTANTES PAÍSES SE OPONEN AL USO DE CBDCS

Este posicionamiento resulta llamativo, ya que Europa, tradicionalmente alineada con Estados Unidos en materia financiera, adopta una dirección distinta al apostar por una CBDC. Cabe recordar que una de las principales características de estas monedas digitales es el alto grado de control que permiten sobre los saldos y su uso, lo que abre la puerta a nuevas formas de vigilancia financiera. Mientras Estados Unidos se ha mostrado reacio a seguir ese camino, Europa se aproxima al modelo de China, país en el que el control digital y la supervisión masiva forman parte del sistema desde hace décadas. Por tanto, no sorprende que el gobierno chino impulse este tipo de herramientas. No obstante, Europa ya ha dicho que la privacidad con el euro digital está garantizada.

COREA DEL SUR DETIENE PILOTO CBDC Y SE REDIRIGE HACIA STABLECOINS PRIVADAS

¿Tres polos de poder?

Lo cierto es que este escenario podría derivar en la formación de tres polos de poder muy definidos. Por un lado, Estados Unidos parece decidido a mantener su moneda como eje central para las stablecoins, una estrategia lógica si se considera que el 97% del mercado de stablecoins está actualmente vinculado al dólar. Por otro, Europa y China avanzan en el desarrollo de sus propias monedas digitales, intentando posicionarse como alternativas.

Sin embargo, dadas las condiciones actuales tanto del mercado fiat como del ecosistema digital, es probable que las CBDCs europeas y chinas tengan un alcance limitado fuera de sus fronteras. No solo resultan menos atractivas para los pagos internacionales, sino que los requisitos regulatorios y de cumplimiento que proyectan pueden hacer extremadamente complejo participar en sus sistemas si no se reside dentro de sus respectivas jurisdicciones.

En este contexto, la apuesta estadounidense, además de más pragmática, puede resultar más atractiva para los mercados internacionales y las economías emergentes, especialmente en América Latina y África, donde las stablecoins se han convertido en herramientas fundamentales para preservar valor, enviar remesas y sortear inestabilidades económicas