21 millones es mucho más que un número simbólico para Bitcoin. Representa la esencia de Bitcoin como activo sinónimo de escasez, deflación y seguridad, en parte gracias a su mecanismo de halving, que reduce la emisión de nuevos bitcoins periódicamente. Sin embargo, desde hace algunos años (al menos desde 2016), ha comenzado a rondar una idea que desafía este principio: incorporar a Bitcoin la capacidad de la Tail Emission, un método que permitiría emitir una cantidad constante de bitcoins de forma indefinida.

Esta propuesta plantea preguntas cruciales: ¿convertir a Bitcoin en un activo inflacionista mediante una emisión perpetua supone traicionar la visión original de Satoshi Nakamoto? ¿O es, por el contrario, una medida necesaria para sostener la minería y, por ende, la seguridad de la red más allá del último halving en 2140?

En este artículo analizaremos estas dudas, explorando las causas, implicaciones y consecuencias de esta idea disruptiva sobre un activo tan valioso y amado por inversores y mineros.

OP_RETURN REAVIVA EL DEBATE SOBRE QUIÉN MANDA EN EL CÓDIGO DE BITCOIN

Bitcoin y los 21 millones

La Tail Emission es un concepto que supone mantener una emisión constante y perpetua de bitcoins como recompensa a los mineros, incluso después de haber alcanzado el máximo de 21 millones de monedas en abril de 2140. Este mecanismo aseguraría una dinámica monetaria básica que garantice ingresos continuos a los mineros, incentivándolos a mantener activa la red y procesar transacciones.

Esta propuesta surge como respuesta al reto del halving: cada cuatro años, la recompensa de minería se reduce a la mitad, mermando con el tiempo la cantidad de bitcoins nuevos que ingresan al mercado. De esta manera, al acercarse el límite de 21 millones de bitcoins, la oferta nueva sería muy baja y la minería podría volverse poco rentable, poniendo en riesgo la seguridad de Bitcoin. Después de todo, recordemos que la seguridad de Bitcoin depende en entero de los mineros, así que menos mineros, es menor poder de minería y, por tanto, menor seguridad general para la red.

Es aquí donde entra en juego la Tail Emission. Esta solución propone una recompensa mínima constante, digamos 0,01 BTC por bloque, para prolongar la sostenibilidad minera y la seguridad del sistema, garantizando que Bitcoin no se vuelva un activo sin renovación y con riesgo de volatilidad y ataques.

Implicaciones de una emisión constante en minería

Adoptar la Tail Emission tendría un impacto directo en la minería de Bitcoin. Tengamos en cuenta que la emisión de bitcoins se reduce a la mitad cada cuatro años – esto se conoce como el halving y es esencial para controlar la escasez y la inflación. Sin embargo, después del último halving en 2140, los mineros dejarían de recibir la recompensa basada en la creación de nuevos bitcoins y solo ganarían comisiones por transacciones, quizá insuficientes para cubrir los costos energéticos y operativos.

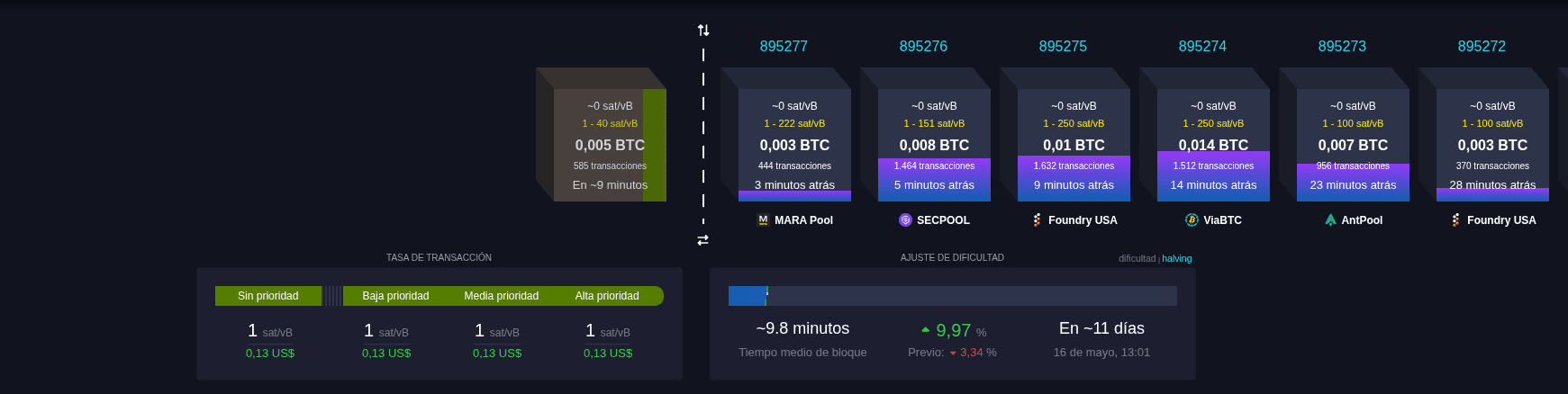

Y veamos un ejemplo de esto: Bitcoin actualmente (pese a todo el ruido de spam que muchos vociferan), es una red con un uso limitado. De hecho, al momento de escribir este artículo la mempool de Bitcoin está así:

Esta es la definición de vacía, ya que solo hay 585 transacciones en espera y los bloques que han salido prácticamente, están a medias (o casi vacíos) en muchos casos. Y es que salvo momentos muy volátiles, como la salida de los Ordinals y los BRC-20 (se puede ver en ese pico entre 2023 y 2024), la red Bitcoin ha mantenido una muy baja actividad.

En la actualidad, esto no es muy relevante para los mineros, ya que con cada bloque minado reciben un pago coinbase de 3,125 BTC, además de las comisiones de las transacciones incluidas en ese bloque. Pero a futuro cuando esa coinbase sea prácticamente 0, entonces los mineros se verán solo recompensados por las comisiones de las transacciones. Y eso puede ser un problema, porque si el volumen de transacciones y el precio no supera cierto umbral, esto puede llevar a que los mineros simplemente no vean ganancias en esto, retirándose y con ello disminuyendo la seguridad de la red.

Un ejemplo tokenómico

Podemos ver esto muy fácilmente si tenemos en cuenta ciertos datos. Actualmente, minar un bloque en Bitcoin cuesta unos 42 mil dólares (redondeando gastos). Sí revisamos el último bloque minado, vemos que el minero AntPool se ha ganado 296 mil dólares, incluyendo la coinbase. Pero si quitamos la coinbase, y solo nos quedamos con las comisiones por TX pagadas por los usuarios, las ganancias para el minero apenas serían 740 $, muy lejos del coste de 42 mil dólares de media de cada bloque. Y eso con los precios actuales de Bitcoin, el cual está sobre los 94 mil dólares. En pocas palabras, si los mineros dependieran hoy en exclusiva de las comisiones pagadas por los usuarios, estarían perdiendo dinero a mansalva, lo que haría la minería insostenible y destruirá el sistema de seguridad y confianza de Bitcoin.

Claro, habrá bloques con mayor cantidad de comisiones y por ende mayores ganancias, para los mineros, pero no nos engañemos, los datos históricos nos dicen de forma muy clara que sin la coinbase, la minería de Bitcoin mayormente es insostenible, y gráficos como esté lo demuestran. En verde el pago en comisiones por parte de las TX de usuarios, y en naranja, los subsidios coinbase. Aquí se puede ver que hay picos de uso donde las tornas cambian (las TX pagan más que la coinbase), pero el histórico es claro.

Sexto halving de Bitcoin

Pero imaginemos ahora por un momento que estamos en el 2032, en medio del sexto halving de Bitcoin, y la coinbase se reduce a 0,78 BTC. Si repetimos el caso anterior (solo tomas las comisiones pagadas por las TX, sin contar la coinbase), eso significa que incluso con un Bitcoin a 1 millón de dólares, un bloque como ese sería incapaz de pagar los gastos operativos de un pool minero. ¿Por qué? Por qué la recompensa apenas llegaría a los 8000 $ (nuevamente, solo contando las comisiones de los usuarios, no la coinbase). Incluso con un precio de 10 millones de dólares por BTC, la recompensa subiría a los 80 mil dólares, pero podría no ser capaz de pagar los gastos operativos de los mineros, que para entonces serían mucho más altos.

KOLOKIUM, EL SOCIO QUE CONVIERTE BLOCKCHAIN EN VALOR REAL PARA EMPRESAS Y NEGOCIOS

Un problema a resolver con tiempo

Y fíjense que estamos hablando de un Bitcoin a 10 millones de dólares, un sueño para muchos, y con todo eso, el problema de sostener la infraestructura de minería permanece. Esto no es un problema nuevo, el mismo Satoshi Nakamoto era consciente de que el equilibrio precio-uso-recompensa dentro de la red Bitcoin era un problema que debía ser atendido, aunque también era consciente de que habría mucho tiempo para resolver este punto.

Pero es ahora que ya tenemos más tiempo y evolución en Bitcoin donde se comienza a plantear este punto de forma más pública: ¿Debe Bitcoin tener una tail emission? No hay una respuesta clara y concisa, de hecho, ni siquiera hay consenso. Quienes están en contra, esgrimen que va contra la idea de que Bitcoin tiene solo una emisión de 21 millones de BTC y nada más. Pero esas personas olvidan que Bitcoin ha cambiado mucho con respecto a lo que está en el papel y su implementación inicial, no solo por los Core Devs de hoy en día, sino incluso por el mismo Satoshi Nakamoto que cambio cosas tan básicas como el límite de los bloques de Bitcoin.

Quienes la promueven creen que el problema base «equilibrio precio-uso-recompensa», se mantendrá y ante esa situación proteger la red manteniendo una recompensa es esencial, aunque eso cambiaría el límite de Bitcoin y sus 21 millones de BTC, algo que para algunos es un sacrilegio. A su favor, está que con una emisión constante a través de la Tail Emission, los mineros recibirían una recompensa mínima estable, asegurando una fuente de ingreso constante que mantendría activa la red, incluso cuando la comisión por TX sean muy bajas. Esto sería vital para mineros que hoy operan con márgenes ajustados y podrían abandonar la red si solo dependieran de comisiones.

Contraste entre inflación y deflación en Bitcoin

Y esto nos lleva al contraste entre la inflación y deflación en Bitcoin. Recordemos que Bitcoin fue diseñado con una economía deflacionaria, dada su emisión total de 21 millones de unidades y su política de halvings. Esta deflación supone que su valor tiende a aumentar con el tiempo debido a la escasez creciente, atrayendo inversores que buscan resguardo contra la inflación de las monedas fiat.

Sin embargo, la Tail Emission introduce un componente inflacionista perpetuo, pues siempre se emitirán nuevos bitcoins a un ritmo constante. Esto genera un doble debate. Por un lado, la pequeña inflación aseguraría la sostenibilidad minera y seguridad; por otro, puede diluir la escasez y devaluar la característica esencial que representa un atractivo para los inversores.

El valor para inversores dependerá de la confianza en la adherencia a esta política y la capacidad de Bitcoin para mantener su robustez y transparencia. Algunos expertos sugieren que una inflación controlada y limitada no erosionaría significativamente el valor, mientras que otros consideran que contradice la visión original de Satoshi.

¿Hay que hacer un lado los tabúes en Bitcoin?

Sea como sea, todo esto está ligado a la seguridad y sostenibilidad a largo plazo de Bitcoin. Si bien, Bitcoin con Tail Emission presenta beneficios claros como asegurar la incentivación constante de la minería, mantener la red segura, ofrecer continuidad y evitar vulnerabilidades graves después del último halving. Pero también implica riesgos tales como la pérdida de la característica esencial de Bitcoin como activo escaso y deflacionario, que podría afectar la confianza e interés de inversores que valoran esta propiedad.

TON Y ETHENA LABS TRANSFORMAN TELEGRAM EN UN «BANCO DIGITAL»

En el estado actual de la red plantearnos cosas como estas no debería ser un tabú, tal como lo es ahora. Si cambiar OP_RETURN con todos sus beneficios ha creado una guerra, no podemos ni imaginar lo que pasará cuando se plantee hacer un cambio como este, incluso siendo necesario, la guerra de comentarios será mucho mayor a lo que hemos visto hasta ahora. Y es que si algo se puede atacar dentro de Bitcoin es el enorme tabú hacia ciertos temas, como los hard forks y los cambios de protocolos que nos han costado mucho en el camino.

Una comunidad más abierta

Por ejemplo, son muchos en la comunidad que se quejan de la congestión de red que causaron los Ordinals y los BRC-20 en 2023-204. Pero nos hubiésemos ahorrado ese problema, si los cambios propuestos por Gavin Andressen (y que le costaron su puesto en Bitcoin Core) se hubieran aplicado, dándonos en Bitcoin, los conocidos bloques dinámicos, que hoy vemos en redes como Bitcoin Cash. Sin hablar, de que si en un futuro el uso de Bitcoin se amplia de forma importante (uno 1000 millones de usuarios) ese espacio de bloque y flexibilidad nos resultaría útil. Pero los tabúes pudieron más que la razón.

Y tristemente, parece que la misma situación se observará con las Tail Emissions y la actual discusión por OP_RETURN, solo nos queda observar como se darán estos eventos.