Tether y Circle, los mayores emisores de stablecoins del mundo (USDT y USDC), han convertido sus reservas, invertidas sobre todo en bonos del Tesoro de EEUU, en una máquina de intereses con la Fed en torno al 4%. Sin embargo, un recorte abrupto de tipos recortaría de golpe esos rendimientos al renovarse las letras, lo que pondría a prueba la sostenibilidad de su modelo.

USDT y USDC

Pese su éxito financiero, la posición dominante de Tether está bajo creciente escrutinio regulatorio global debido a su falta de transparencia en las reservas y a su histórica resistencia al cumplimiento. Algo que ha comenzado a cambiar recientemente con la salida de sus nuevos productos: la cadena Stable, y las stablecoins USDT0 y USAT.

En contraste, Circle ha adoptado una estrategia de mayor transparencia y cumplimiento normativo, obteniendo aprobaciones como la de MiCA, lo que la posiciona estratégicamente mejor en un futuro regulado. La aprobación de leyes como la GENIUS Act en EEU. y el Reglamento MiCA en la UE está estableciendo marcos regulatorios claros para las stablecoins, impactando sus modelos de negocio al prohibir el pago directo de intereses a los holders y fomentando la adopción institucional. Estos cambios normativos buscan equilibrar la innovación financiera con la estabilidad y la protección del inversor, pero también plantean desafíos si las tasas de interés caen a cero.

ASÍ IMPULSA CHINA EL YUAN DIGITAL PARA AFRONTAR LA HEGEMONÍA DEL DÓLAR

Tether, Circle y la Reserva Federal

Todo esto nos lleva a ver como Tether (USDT) y Circle (USDC) orquestan una sinfonía financiera que resuena mucho más allá de los confines del criptomercado. Y es que lejos de ser meros tokens digitales, estas stablecoins actúan como los puentes invisibles de liquidez, canalizando vastos volúmenes de capital y entrelazando sus destinos con las decisiones monetarias de la Reserva Federal (FED), definiendo el nuevo ritmo del dinero.

Arbitraje de tasas y la deuda de EEUU

Sobre todo porque el corazón del modelo de negocio de Tether y Circle late al ritmo de los intereses generados por sus reservas. Estas reservas, compuestas mayoritariamente por bonos del Tesoro de EEUU, son el pilar que sostiene la paridad de sus stablecoins. La estrategia es tan sencilla como audaz: acuñar stablecoins respaldadas por activos que devengan interés y monetizar la brecha entre el coste de emisión y el rendimiento de la inversión.

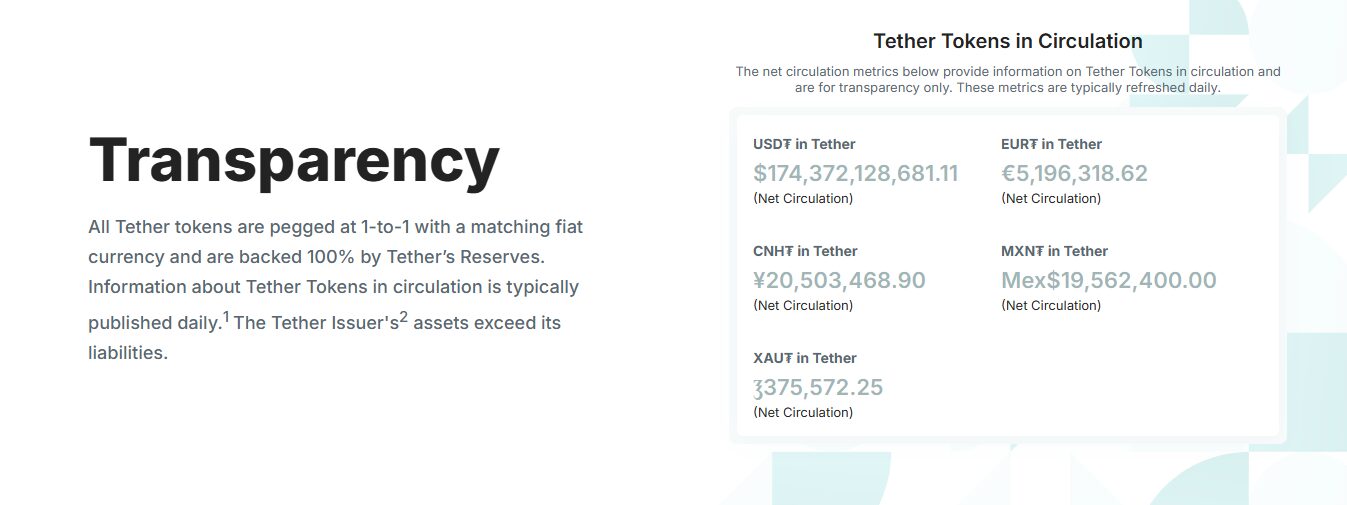

Aquí, Tether, en particular, emerge como un jugador formidable en este ecosistema, posicionándose como uno de los 20 principales tenedores de deuda estadounidense en el mundo, con una cartera de bonos del Tesoro que supera ya los $170 mil millones. Así este coloso financiero, junto a Circle, depende intrínsecamente de las políticas de la Reserva Federal. Una subida en las tasas de interés impulsada por la FED se traduce directamente en un aumento exponencial de sus ganancias, creando un incentivo para monitorear de cerca cada declaración y movimiento del banco central.

Ganancia mil millonarias

Con esa idea, Tether y Circle han logrado amasar la cuantiosa cantidad de más de 247 mil millones de dólares en activos, lo que significa una gran cantidad de dinero en interés devengado por la FED, el cual alcanza una cifra aproximada de unos 12 mil millones de dólares al año. Esas son las ganancias potenciales que ambas empresas puedan ganar solo por esta actividad, sin incluir por supuesto otras líneas de negocio que puedan tener. De hecho, estos datos dejan en claro que los emisores de stablecoins están entre los 20 grandes tenedores de deuda estadounidense, en todo el mundo.

Estos datos contrastan con la realidad en Europa, donde la tasa de interés del BCE es del 2,0% y donde los emisores de stablecoins deben mantener sus reservas en Euros depositados en bancos, no comprando deuda directa al BCE, lo que ciertamente es un modelo de negocio que no atrae gran interés. Esto hasta cierto punto explica la poca expansión de las stablecoins ancladas al Euro, cuyo mercado a día de hoy no supera los 700 millones de dólares, frente a los más de 300 mil millones del mercado de stablecoins ancladas al dólar.

LA STABLECOIN USDC EXPLORA DEVOLUCIONES DE TRANSACCIONES COMO LOS BANCOS

Transparencia y cumplimiento normativo

Claro, todo esto tiene sus grises. Y es que la narrativa de Tether y Circle se bifurca notablemente en el ámbito de la transparencia y el cumplimiento normativo. Aquí, Circle ha apostado firmemente por la claridad, sometiendo sus reservas a auditorías regulares por parte de Deloitte, lo que le confiere una capa de legitimidad y confianza en el mercado tradicional.

Por su parte, Tether ha adoptado una postura más opaca en sus divulgaciones, lo que ha generado debates y escrutinio en la comunidad financiera. Esta divergencia en la filosofía de la transparencia no es meramente una cuestión de imagen; tiene implicaciones directas en la percepción de riesgo y en la adopción institucional. Imagina una empresa que maneja grandes cantidades de dinero de deuda de un país. Bastaría que esa empresa gestione mal toda esa riqueza para tener un impacto negativo gravísimo en la economía de dicho país.

A medida que el panorama regulatorio madura, con iniciativas como el GENIUS Act en EEUU y MiCA en la UE, la estandarización del respaldo y la supervisión de las stablecoins se perfila como un factor decisivo que moldeará el futuro de estos emisores y su viabilidad en diferentes jurisdicciones. Estas regulaciones no solo buscan proteger a los consumidores, sino también integrar estas innovaciones en un marco financiero más amplio y seguro.

¿Una nueva era para las stablecoins?

Por todo esto, las stablecoins han trascendido su rol inicial como meras herramientas para traders de criptoactivos, transformándose en componentes sistémicos que impulsan pagos, remesas y la financiación descentralizada, especialmente en economías emergentes donde la volatilidad de las monedas fiduciarias es un desafío constante. Su capacidad para facilitar transacciones transfronterizas rápidas y eficientes las posiciona como catalizadores de las finanzas digitales, redefiniendo el panorama financiero global.

STABLECOIN USDT IGNORA A EUROPA Y MUEVE MÁS $17.400 M DIARIOS PERSONA A PERSONA

Sin embargo, su futuro no está exento de desafíos. Por ejemplo, una hipotética reducción de las tasas de interés de la FED a niveles cercanos al 0% podría erosionar significativamente los ingresos de Tether y Circle, obligándolos a explorar nuevas fuentes de rentabilidad o a ajustar sus modelos operativos. Es una situación límite, pero posible de ver, especialmente en momentos de crisis financieras, como la que tuvo lugar en 2008 o durante el COVID.

Más allá de ello, la posible incursión de bancos tradicionales, los «demasiado grandes para quebrar» (TBTF), en la emisión de stablecoins podría inyectar billones en poder de compra de Letras del Tesoro, eliminando costes y aumentando las ganancias bancarias, podría reconfigurar la dinámica competitiva y el poder de mercado de los actuales líderes. Y con ello, la intrincada danza entre estas stablecoins y la Reserva Federal seguirá su evolución.