La industria financiera global está experimentando una transformación sin precedentes gracias a la tokenización de activos, especialmente en el sector de la gestión de fondos. Esta innovación, principalmente impulsada por la tecnología blockchain, está redefiniendo cómo se comercializan, gestionan y distribuyen los activos financieros.

El mercado actual de la tokenización alcanza los 13.500 millones de dólares, según datos de RWA. Aunque la cifra pueda parecer pequeña si la comparamos con el mercado global cripto, que ya alcanzar los 2,42 billones de dólares, en lo que va de 2024, casi ha duplicado su capitalización, pasando de poco más de $ 8.000 millones en enero a los 13.500 millones de octubre. Además, las proyecciones para 2030 indican que el sector podría alcanzar los $600.000 millones.

ASÍ ES COMO IA Y BLOCKCHAIN PUEDEN APORTAR CONFIANZA EN EL USO DE LA TECNOLOGÍA

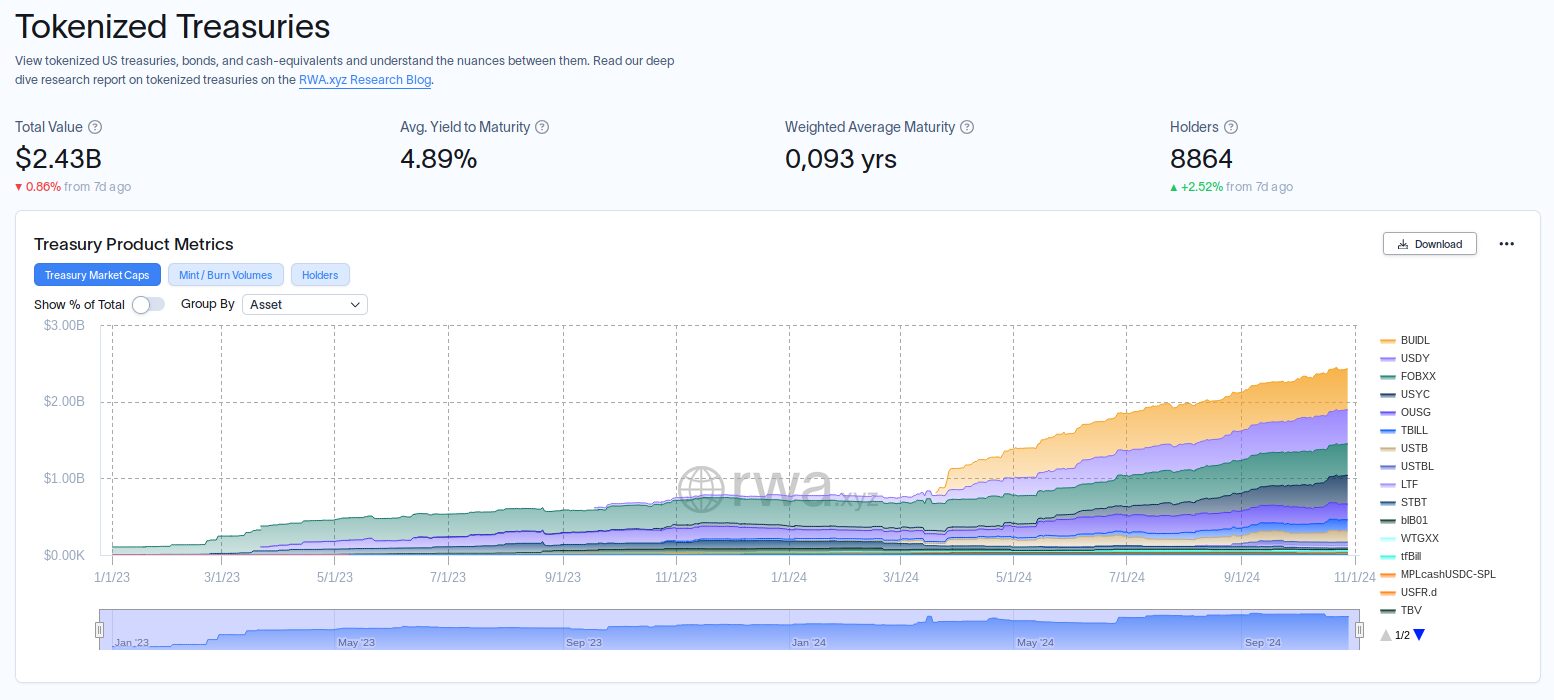

Administradores de activos tokenizados

Entre los factores que están impulsando dicho crecimiento se encuentran las grandes instituciones financieras como BlackRock y Franklin Templeton, que ya han lanzado sus primeros fondos tokenizados, alcanzando una capitalización de mercado importante en poco tiempo.

El fondo BlackRock USD Institutional Digital Liquidity Fund (BUIDL) logró superar los 500 millones de dólares de capitalización en sus primeros meses de operación, demostrando el fuerte apetito del mercado por estos productos innovadores. Por su parte, el fondo Franklin Templeton (FOBXX) cuenta en la actualidad con unos 435 millones de dólares.

Ambos casos demuestran cómo la tokenización resulta más atractiva cada vez para las instituciones financieras tradicionales. Gracias a la regulación, los administradores de fondos tokenizados tienen la capacidad de tender puentes entre el mundo de las finanzas tradicionales (TradFi) y las finanzas descentralizadas (DeFi), pudiendo impulsar aún más el alcance de este tipo de herramientas financieras.

Tokenización de activos: un puente entre TradFi y DeFi

Esto es algo que ya está comenzando a verse en la industria. Proyectos TradFi (finanzas tradicionales) como BUILD o FOBXX son un ejemplo de lo que puede verse en el actual ecosistema de fondos y bonos tokenizados. Un sector que cuenta con un mercado de más de $2.300 millones. Compañías como Ondo Finance, Securitize, Franklin Templeton Benji, Hashnote, Open Eden o Superstate, dejan claro que el potencial de crecimiento es enorme.

Solo de enero a septiembre de 2024, el sector ha logrado triplicar su mercado, ayudando a cerrar la brecha entre TradFi y DeFi. Al mismo tiempo, ha permitido superar el rendimiento de muchos productos financieros tradicionales, atrayendo cada vez más interesados y nuevos actores al sector.

Este éxito ha sido posible, principalmente, porque los fondos tradicionales han sido la base de construcción de dichos fondos tokenizados, lo que brinda confianza y tiende puentes que permiten a los inversores pasar del mundo tradicionales al descentralizado si así lo desean.

BOLSA DE HONG KONG INCLUIRÁ ÍNDICES DE PRECIOS PARA BITCOIN Y ETHEREUM

Un ejemplo: Ondo Finance

¿Cómo lo hacen? Tomemos por ejemplo el fondo tokenizado sostenido por Ondo Finance. Actualmente, este fondo tiene un total de 444.000 millones de dólares tokenizados, operados de forma legal y con autorización del FinCEN de Estados Unidos. Lo que asegura que comprar un fondo tokenizado en Ondo Finance te hace tenedor real de un bono del Tesoro de EEUU. No existe diferencia con las opciones tradicionales.

Sin embargo, Ondo Finance te permite llevar tus tenencias del Tesoro al espacio DeFi usando su token stablecoin, USDY, anclada al dólar y garantizada por tus tenencias en bonos del Tesoro. Así, ese USDY puede tener liquidez y participar en las DeFi de algunas de las 7 blockchains soportadas: Sui, Solana, Ethereum, Aptos, Noble, Mantle y Arbitrum.

De esta manera, nuestras tenencias no solo ganan interés por estar ancladas a los bonos (cuando compras un bono del Tesoro, éste te paga un interés por ello), sino que también ganas intereses adicionales por tu participación en DeFi con dichos fondos. El ejemplo de Ondo Finance es prácticamente el mismo esquema de otros protocolos que el sector de tokenización de activos está siguiendo en el resto de su ecosistema.

El papel de los ETFs

Sin embargo, el informe realizado por Aptos Labs, Boston Consulting Group (BCG) e Invesco deja entrever otra situación que puede impulsar el desarrollo de los activos tokenizados: llevar los fondos ETFs al mundo on-chain. Es decir, trasladar más de 80.000 millones de dólares de los ETFs cripto (Bitcoin y Ethereum) desde el mundo TradFi al mundo DeFi.

BCE PRUEBA CON ÉXITO EL USO DE CBDC MAYORISTA EN DLT

Ejemplos como el de Ondo Finance muestran que es posible. El mismo informe indica que el sector de los fondos tokenizados puede llegar a superar los 290 mil millones de dólares, permitiendo que los fondos ETFs puedan dar el salto al sector DeFi. Esto es lo que ha llevado a que muchos actores aboguen por una regulación que permita este tipo de operaciones de forma clara y con riesgos más controlados.

Revolucionar las finanzas globales

Esta sería la clave para masificar y expandir la tokenización de activos. La capitalización actual del sector de stablecoin, ETFs crypto, staking, lending y demás fondos DeFi podrían comenzar a interoperar con los fondos TradFi, inyectando un enorme flujo de liquidez que permitiría alcanzar las previsiones de crecimiento.

Conviene recordar que los ETFs pasaron de tener cerca del 1% de todos los fondos administrados globales en 7 años (lanzados en 1993 y el 1% alcanzado en 2000) cuando dicha interoperabilidad fue regulada. Ese mismo efecto podría verse en el mundo cripto, ya que los activos tokenizados podrían alcanzar ese 1% en el mismo espacio de tiempo. Para ello, solo se necesitan dos cosas: que los gestores puedan lanzar vehículos para aprovechar nuevos grupos de inversores y que al mismo tiempo, los reguladores y los actores del sector privado puedan identificar vías para mejorar los vehículos existentes.