El Banco Central Europeo (BCE) ha encontrado en el historial de búsqueda de los ciudadanos un nuevo indicador para medir la salud de sus bancos. El informe del BCE fechado el 25 de febrero de 2026 revela como la curiosidad digital de los ciudadanos por las stablecoins es el preludio de una fuga de capitales que el sistema tradicional no sabe cómo detener.

Históricamente, los bancos centrales analizaban datos como los tipos de interés, la inflación o la masa monetaria. Sin embargo, el Working Paper No. 3199 del BCE confiesa que la institución ahora también vigila la atención. Los economistas que han realizado el estudio han confirmado con datos de Google Trends que el interés por alternativas como las stablecoins USDT y USDC tienen un impacto directo y negativo en el dinero que guardas en tu banco de toda la vida.

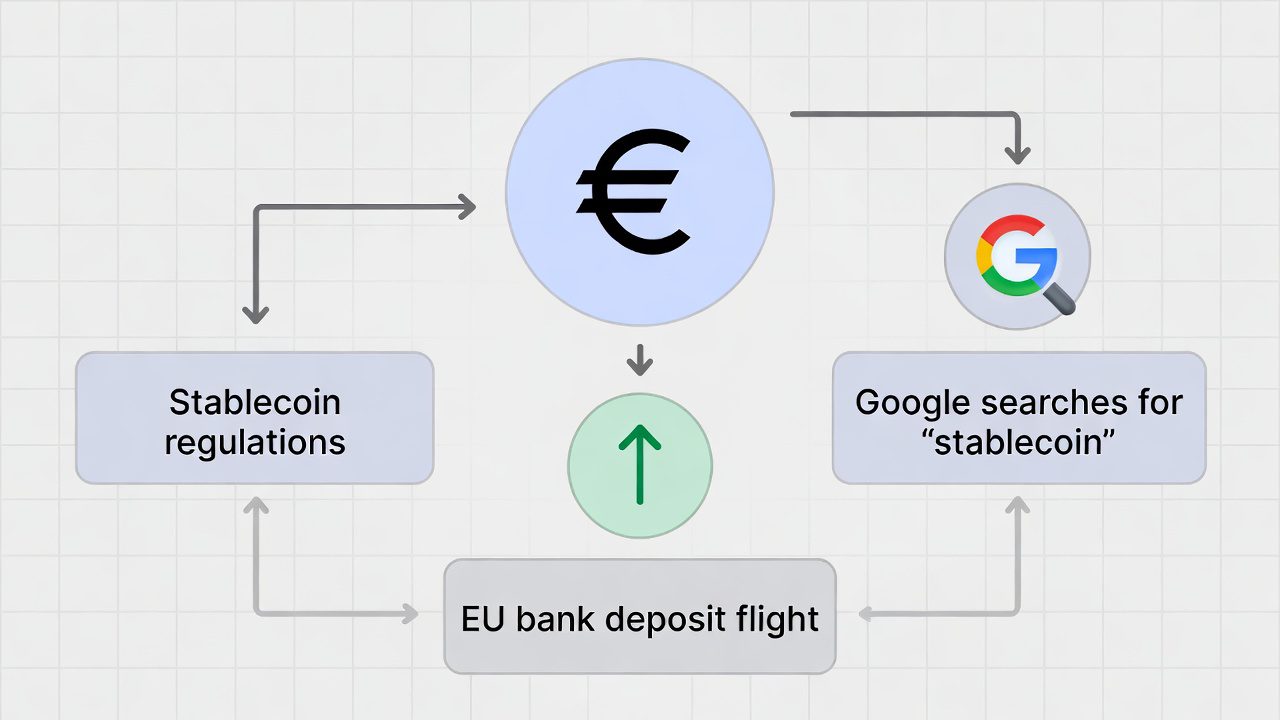

Google y stablecoin

El informe documenta una correlación estadística perfecta. Cuando las búsquedas en Google sobre stablecoins se disparan, los depósitos minoristas de los bancos europeos caen. No es solo una casualidad. Para el BCE, esto demuestra el «mecanismo de sustitución de depósitos». El ciudadano ya no necesita que haya una crisis bancaria para mover su dinero. Le basta con sentir curiosidad por las stablecoins para que, en cuestión de minutos, el balance de su banco local pierda liquidez. Esto significa que el pánico bancario ha pasado de las colas de la calle a la barra de búsqueda de tu navegador.

El informe utiliza una metodología llamada BVAR (Bayesian Vector Autoregression). Los autores explican que extraen «una serie temporal de innovaciones en stablecoins’a partir de los datos de Google Trends… Interpretamos el volumen de las consultas de búsqueda de Google como un indicador de los cambios en la atención pública hacia las stablecoins, impulsados por la cobertura mediática y los flujos de información».

Depósitos minoristas

Los autores detallan que cuando el índice de Google sube «encontramos que los aumentos en la atención a las stablecoins conducen a una caída estadística y económicamente significativa en la ratio de depósitos minoristas frente a los mayoristas… y a una contracción en el préstamo bancario a las empresas».

El BCE alerta que las stablecoins podrían encarecer el crédito a familias y empresas

Es decir, el BCE confirma que no es solo que el dinero se mueva, sino que el banco pierde su fuente de financiación más barata (tus ahorros) y se ve obligado a depender de fondos de mercado más caros, lo que acaba secando el crédito para las empresas.

El informe es muy específico al definir por qué ocurre esto. No lo ve como una inversión más, sino como un reemplazo directo. «Documentamos un mecanismo de sustitución de depósitos por el cual los hogares y las empresas reasignan fondos de los depósitos bancarios hacia los activos digitales. Esta reasignación erosiona la base de financiación estable de los bancos… y, en última instancia, restringe la oferta de crédito».

Lo que el informe está admitiendo es que ya no hace falta ir al banco a retirar el dinero físicamente y que la búsqueda en Google actúa como un disparador de movimiento de capital. El informe menciona que estos efectos se notan de forma rápida. La liquidez de los bancos comerciales es «evaporable» ante un cambio de narrativa digital. Al llamar a las stablecoins «money-like instruments» (instrumentos parecidos al dinero), admiten que el ciudadano ya no ve diferencia entre tener euros en el banco o USDC en un monedero digital, excepto por la eficiencia.

Es decir, el BCE está admitiendo que si se logra captar la atención de la gente hacia las stablecoins, el sistema bancario europeo sufre mecánicamente. Por eso tiene tanto miedo y por eso insiste en el control. Al cierre de esta edición, los datos de Google Trends en España confirman que el interés por la stablecoin USDT triplica al del euro digital (69 frente a 20).

Un corralito de 3.000 euros

Las tendencias de búsqueda en Google sirven al BCE como base para justificar su estrategia para el futuro euro digital. Al comprobar que somos «demasiado rápidos» moviendo el dinero hacia opciones privadas, la respuesta de Fráncfort ha sido defensiva. Como el informe admite que no pueden competir en agilidad con gigantes como Circle, han diseñado una moneda oficial con el famoso límite de los 3.000 euros. La lógica del BCE es que si rastreando Google hemos visto que la gente se va, vamos a crear una moneda que al menos no permita que se lleven demasiado.

El problema no es solo que el BCE nos vigile, sino que, al hacerlo, se ha dado cuenta de que está perdiendo la guerra frente a otra potencia. En el próximo artículo analizaremos cómo el euro se está convirtiendo en un espectador mientras el dólar digital conquista las carteras de todo el mundo.