El reciente hack a Balancer ha destapado una compleja red de préstamos en bucle que ha puesto en jaque al ecosistema de las finanzas descentralizadas (DeFi), provocando la pérdida de paridad de varias stablecoins. Las DeFi se encuentra en este momento bajo un intenso escrutinio debido a que la confianza en la métrica estrella del sector, el Valor Total Bloqueado (TVL), se ha visto erosionada por una serie de eventos desestabilizadores.

Hack de Balancer

En primer lugar, el reciente hack a Balancer ha actuado como un catalizador, exponiendo una red de prácticas de «looping finance» o préstamos recursivos que involucran a múltiples protocolos. Una situación que ha provocado la desestabilización y pérdida de paridad de activos como el USDX de Stream Finance y el deUSD de Elixir, generando serias dudas sobre la veracidad de los datos de TVL reportados por muchos proyectos y amenazando con un efecto contagio en todo el ecosistema.

EL HACKEO DE 128 MILLONES A BALANCER SACUDE DEFI Y HUNDE A ETHEREUM

¿Qué está pasando realmente con el TVL?

El Valor Total Bloqueado (TVL) ha sido durante mucho tiempo la métrica principal para medir la salud, la liquidez y la fortaleza de un proyecto DeFi. Esta métrica nos indica la cantidad de valor que está bloqueado en los proyectos DeFi, con lo que podemos ver el poder económico y financiero del mismo, y su alcance. Sin embargo, los analistas advierten que esta cifra puede ser engañosa y, en muchos casos, hasta fabricada.

¿Cómo es esto posible? Pues la verdad existen varias formas en que el TVL puede distorsionarse:

- Manipulación de «ballenas»: Incluso en protocolos establecidos, un solo actor con grandes fondos (una «ballena») puede inflar artificialmente el TVL. Esto se logra moviendo grandes cantidades de capital a través de un protocolo mediante múltiples transacciones, como se observó en el pasado en plataformas como Compound.

- Falta de estandarización: Un problema fundamental es que el cálculo del TVL carece de una metodología estándar y verificable. Un estudio sistemático de 939 proyectos en Ethereum reveló que muchos cálculos de TVL dependen de «autoinformes» de los miembros de la comunidad.

- Dependencia off-chain: El mismo estudio encontró que el 10,5% de los protocolos analizados dependen de servidores externos (fuera de la cadena) para calcular su TVL, lo que compromete la transparencia y la reproducibilidad que supuestamente define a DeFi.

- Doble conteo: La metodología actual a menudo permite el «doble conteo» de activos, donde el mismo capital se cuenta varias veces a medida que se mueve entre diferentes protocolos, inflando la cifra total del ecosistema.

Debido a estas deficiencias, se han propuesto métricas alternativas, como el «Valor Total Verificable» (vTVL), o distinguir entre el «TVL nocional» (inflado por el apalancamiento) y los «depósitos de usuarios» reales.

¿Qué es el «Looping Finance» y por qué es peligroso?

Pero a todos estos riesgos, se une una práctica adicional, una que se alimenta a todo lo anterior: el «looping» o creación de bucles financieros. El looping es una estrategia de apalancamiento diseñada para amplificar el rendimiento. En su forma básica, un usuario deposita un activo que genera intereses (como un token de liquid staking tipo wstETH) en un mercado de préstamos. Luego, pide prestado un activo correlacionado (como ETH) contra ese colateral y utiliza esos fondos prestados para adquirir más del activo original (wstETH), redepositándolo para repetir el ciclo.

Si bien algunos defensores ven esto como una estrategia de capital eficiente, similar a los carry trades de las finanzas tradicionales (TradFi), la práctica se vuelve extremadamente peligrosa cuando se usa para inflar artificialmente el valor y se hace de manera opaca.

Pero el peligro de esta práctica radica en dos áreas:

- Riesgo de liquidación: Esta estrategia es, en esencia, apalancamiento extremo. Los analistas que investigan la reciente crisis han encontrado que muchas de estas posiciones en bucle tienen «factores de salud» peligrosamente bajos (cercanos a 1.0). Una ligera volatilidad en el precio de los activos, o una crisis de liquidez, puede desencadenar liquidaciones en cascada.

- Riesgo de «depeg»: El bucle depende de que el activo prestado y el colateral mantengan su valor. Cuando un activo en el bucle, como la stablecoin algorítmica xUSD, pierde su paridad (colapsando de 1.26$ a 0.24$), toda la estructura de apalancamiento se vuelve insolvente, quebrando el bucle y a los protocolos que lo permitieron.

BINANCE Y ASTER, EN EL OJO DEL HURACÁN POR PRESUNTO LAVADO DE VOLUMEN EN DEFI

El alcance del «Looping» y los sectores afectados

Lo que ha destapado la reciente crisis no es un incidente aislado, sino una red interconectada de protocolos que dependen unos de otros, a menudo denominada «cadena de margaritas» (daisy chain). Y es que los analistas on-chain han identificado una red de proyectos de yield farming bajo sospecha, que reclamaban un TVL combinado de al menos 950 millones de dólares.

Los sectores más implicados son:

- Protocolos de Yield Farming: El epicentro del problema. Proyectos como Stream Finance (con su stablecoin USDX), YieldFi (con yUSD) y Elixir (con deUSD) están acusados de prestarse fondos recursivamente entre ellos para inflar sus métricas de TVL.

- Protocolos de préstamos (Lending): Son el vehículo del contagio. Plataformas de préstamos consideradas blue chip como Morpho y Euler son las más amenazadas. Se alega que estos protocolos tomaron depósitos de usuarios (como USDC) y los prestaron a protocolos que ahora se consideran «insolventes», como Stream Finance. La caída de xUSD ha puesto a Morpho y Euler en una grave crisis de liquidez, llevando a los analistas a advertir a los usuarios que retiren sus fondos.

Los gigantes también bajo lupa

Sin embargo, estos no son los únicos proyectos que pueden verse amenazados por este problema. Una investigación más profunda de Protos, destaca que incluso protocolos como el de Ethena (emisora de USDe) también hacen uso de esta práctica.

Por ejemplo, Ethena se enfrentó a un reciente evento de depeg cuando su stablecoin algorítmica perdió la paridad el pasado 10 de octubre y su TVL se redujo un 38% en las siguientes cuatro semanas. Y esto está cercanamente relacionado con el hecho de que su activo sintético (sUSDe, una forma wrapped de USDe) es un activo que genera rendimiento y que puede usarse en estrategias de looping, de manera similar a como se usan los tokens de liquid staking.

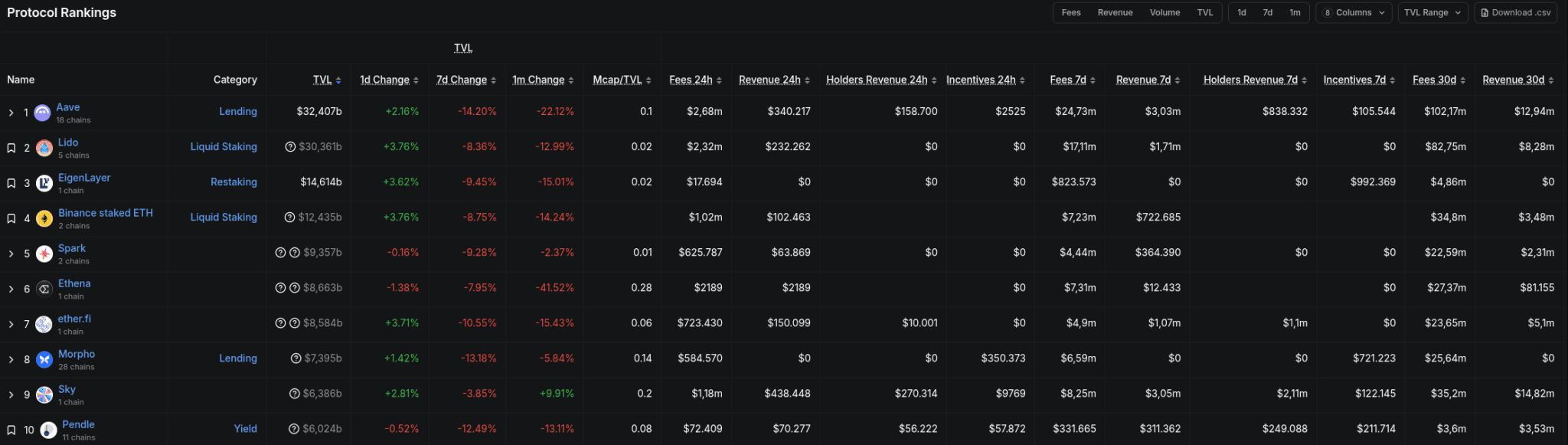

Otro ejemplo es AAVE, el cual se destaca como el protocolo más grande por TVL, pero se informa que perdió más del 27% de sus depósitos en el mes anterior al 5 de noviembre de 2025. De hecho, este protocolo junto a más de 900 protocolos DeFi, fueron examinados en un reciente análisis, sobre la confiabilidad de su TVL con el fin de detectar malas prácticas.

Riesgos sistémicos para el ecosistema DeFi

La interconexión de todos estos protocolos crea un grave riesgo sistémico. Esto se hizo patente con la caída de Stream Finance, desencadenada por el hack de Balancer, que aún no se ha contenido y amenaza con derribar a jugadores mucho más grandes.

SWIFT DOMESTICA BLOCKCHAIN Y DEFI Y LAS CONVIERTE EN COLUMNA VERTEBRAL DEL SISTEMA BANCARIO

Esto hace que el impacto ya sea visible en las métricas de todo el ecosistema. Según datos del 9 de noviembre, el TVL de los 10 más grandes protocolos DeFi se contrajo en promedio más del 20% en el último mes, significando que más de 40 mil millones de dólares han sido retirados de todos los protocolos. Incluso los protocolos más grandes y establecidos están sintiendo la presión: tanto Aave como Lido vieron sus depósitos reducirse en un +20% y +10%, respectivamente en el último mes. Siendo Ethena, el proyecto con mayor perdida de valor alcanzando 41,52% para la misma fecha.

En última instancia, esta crisis refuerza la creciente creencia de que el TVL es una métrica irrelevante o, en el mejor de los casos, secundaria. Investigaciones recientes, como una de la Fundación Algorand, han señalado que el TVL no es un predictor del rendimiento futuro de un token. El TVL puede mostrar dónde está el capital «aparcado», pero no dice nada sobre el uso real, la calidad de los usuarios o si el valor es genuino. Y eso llevará a que se generen nuevas métricas con el fin de brindar mayor transparencia y confianza a todo el sector.