El mundo cripto vive una purga de proyectos sin precedentes. Mientras Bitcoin supera los 81.000 dólares y refuerza su posición como reserva de valor global, gran parte del mercado alternativo se desmorona. La demanda de los fondos cotizados (ETF) impulsa esta subida. Estos vehículos financieros absorben Bitcoin a un ritmo que duplica la producción minera diaria. El capital institucional ya no busca exposición masiva al mercado cripto en general. Busca Bitcoin.

Al mismo tiempo, decenas de proyectos históricos atraviesan una crisis profunda. Lo que antes parecía una fase temporal de acumulación ahora muestra una fractura estructural del mercado. Proyectos que llegaron a valer miles de millones de dólares y prometían transformar la infraestructura global, como EOS, Tezos, Dash y Harmony, hoy sobreviven con valoraciones inferiores a los 1.000 millones de dólares.

Sus volúmenes de negociación también se hunden. El mercado refleja así el abandono progresivo de inversores y creadores de liquidez. Este proceso va más allá de una simple corrección. El mercado está enterrando la “altseason” tradicional.

En ciclos anteriores, el capital rotaba hacia cualquier criptomoneda emergente. En 2026 eso ha cambiado. Ahora el dinero se concentra en redes que generan ingresos reales, cumplen con la regulación y ofrecen una utilidad de infraestructura que el mercado institucional puede validar

Corpay y BVNK llevarán las stablecoins a más de 800.000 empresas

La anomalía de los activos zombie y la falta de depuración creativa

Por todo esto, el concepto de «activos zombie» ha cobrado relevancia técnica para describir a aquellos protocolos que, a pesar de haber fallado operativamente, continúan cotizando en intercambios digitales.

Y es que a diferencia de las industrias tradicionales donde la insolvencia conduce a la liquidación, el ecosistema de tokens carece de un mecanismo de limpieza eficiente, lo que permite que proyectos sin usuarios ni desarrollo activo mantengan una apariencia de vida que distorsiona la asignación de capital. De hecho, durante la conferencia Consensus 2026, Anthony Pompliano, señaló que esta persistencia de proyectos fallidos actúa como un lastre para la innovación, inmovilizando liquidez que debería fluir hacia sectores emergentes como la tokenización de activos reales (RWA) o la inteligencia artificial descentralizada.

De hecho, la permanencia de estos activos zombies en las listas de seguimiento (como CoinGecko o CoinMarketCap) alimenta una falsa sensación de diversidad en el mercado. Sin embargo, el análisis de los flujos de capital revela que el 90% de la liquidez institucional se concentra exclusivamente en Bitcoin, Ethereum y Solana, dejando al resto de las redes en una lucha desesperada por la supervivencia.

Así, la realidad en este punto es clara: el mercado ha dejado de comprar «humo» y promesas tecnológicas para exigir métricas de rendimiento que los proyectos antiguos, lastrados por años de mala gestión y deudas técnicas, no pueden proporcionar.

El colapso de las infraestructuras heredadas: el caso EOS y su transición a Vaulta

En este sentido, el proyecto EOS representa quizás el fracaso más emblemático en la historia de los criptoactivos de infraestructura. Tras una oferta inicial de monedas (ICO) récord que recaudó 4.000 millones de dólares en 2018, el protocolo fue incapaz de cumplir su promesa de procesar un millón de transacciones por segundo (TPS) y ofrecer una red libre de comisiones.

Sin embargo, la gestión de Block.one, marcada por multas de la SEC y el mal uso de los fondos, provocó que el ecosistema se convirtiera en un «desierto» con menos de 10.000 usuarios activos diarios antes de su reestructuración definitiva.

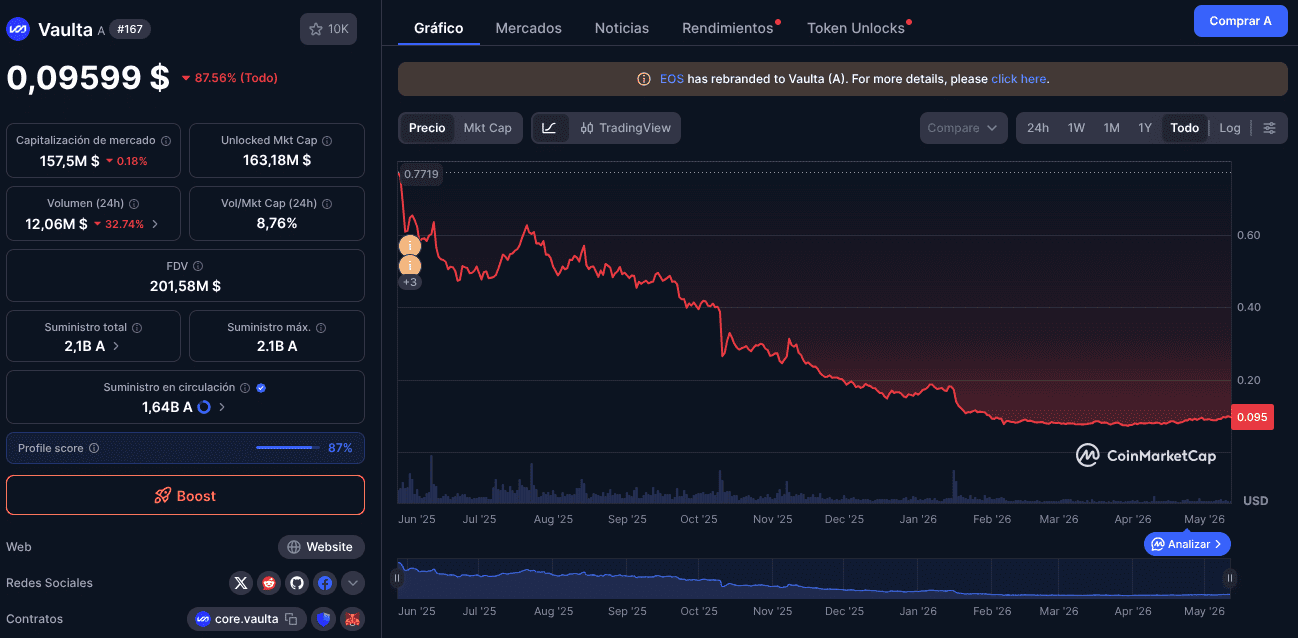

Esto llevo a que en mayo de 2025, el proyecto intentara una última maniobra de salvación mediante el rebranding a Vaulta ($A), posicionándose como una red bancaria Web3 enfocada en el cumplimiento regulatorio y la seguridad institucional.

Aunque el mercado inicial reaccionó positivamente al anuncio de un intercambio de tokens 1:1 y un programa de staking con un rendimiento anual (APY) del 17%, la realidad en 2026 es demoledora: el precio de Vaulta ha caído cerca de un 80% desde el momento del rebranding, evaporando tres cuartas partes de su capitalización de mercado en menos de un año.

El fracaso de la arquitectura de recursos alquilados

Técnicamente, Vaulta heredó las vulnerabilidades estructurales de EOS. El modelo de gobernanza basado en Delegated Proof of Stake (DPoS), donde 21 supernodos gestionan la red, ha sido criticado por su centralización masiva, estando estos nodos monopolizados mayoritariamente por intercambios que restan valor al voto del usuario minorista. Además, el mecanismo de subasta de recursos para la memoria RAM ha creado barreras de entrada prohibitivas para los desarrolladores de aplicaciones descentralizadas, quienes prefieren migrar a redes con estructuras de gas más predecibles y una base de usuarios real, como las soluciones de Capa 2 (L2) o redes L1 de alto rendimiento como Solana.

A pesar de la creación de la Fundación EOS Network (ENF) y el Consejo Asesor Bancario, la visión de Vaulta como un «sistema operativo bancario» no ha logrado materializar asociaciones sustanciales con entidades financieras de primer nivel que validen su uso. El capital institucional en 2026 percibe a Vaulta no como una resurrección tecnológica, sino como un «lavado de cara» de un sueño fallido del ciclo 2018, lo que ha llevado al activo a una caída libre técnica donde todos los niveles de soporte histórico han sido vulnerados.

Cómo la complejidad devoró a las hyperchains Polkadot y Cosmos

Tezos y la obsolescencia de la autoenmienda

Tezos (XTZ) fue durante años el referente de la gobernanza on-chain y la seguridad formal a través de contratos inteligentes verificables matemáticamente. Sin embargo, en el contexto de 2026, su enfoque «modu-lítico», no ha logrado capturar la atención de los desarrolladores frente a la explosión de los Rollups en Ethereum. La hoja de ruta «Tezos X», presentada con la ambición de alcanzar un millón de transacciones por segundo mediante Smart Rollups y el uso de entornos de ejecución RISC-V, se percibe hoy como una respuesta técnica tardía ante un mercado que ya ha estandarizado otras soluciones de escalabilidad.

La paradoja de Tezos reside en su solidez técnica frente a su irrelevancia comercial. Aunque el protocolo ha reducido el tiempo de bloque a 6 segundos y ha lanzado iniciativas innovadoras como Metals.io para la tokenización de metales preciosos, el volumen de transacciones y el valor total bloqueado (TVL) en sus aplicaciones DeFi siguen siendo fracciones de lo que gestionan sus competidores directos.

Por ello, el ecosistema de Tezos se ha visto reducido a nichos muy específicos de arte digital y aplicaciones académicas, lo que ha provocado que su token nativo, XTZ, se mantenga en mínimos históricos de capitalización relativa, incapaz de competir por la liquidez que ahora fluye hacia infraestructuras con mayores efectos de red.

Integración de EVM y el desafío de la interoperabilidad

Por otra parte, el intento de Tezos por atraer a la comunidad de desarrolladores de Ethereum mediante la implementación de Etherlink, ha llegado en un momento de saturación del mercado de L2.

Ahora, los desarrolladores cuentan con decenas de opciones con mayor liquidez y herramientas de integración más maduras, como Arbitrum, Base o Optimism. La arquitectura de Tezos, aunque superior en términos de resistencia a la censura y capacidad de actualización sin bifurcaciones, no ha logrado ofrecer un incentivo económico lo suficientemente potente como para justificar el costo de oportunidad de abandonar los ecosistemas más vibrantes de los activos digitales.

El sistema de poder en la industria Blockchain: de los orígenes a las resistencias

El declive de los protocolos de pagos y privacidad: Dash, BSV y DigiByte

El sector de los criptoactivos enfocados exclusivamente en pagos rápidos y privacidad ha sido uno de los más golpeados por la evolución del mercado en 2026. Proyectos como Dash, Bitcoin SV (BSV) y DigiByte (DGB) enfrentan una crisis de identidad técnica y regulatoria que amenaza con su desaparición definitiva. Dash, en particular, ha visto cómo su propuesta de valor centrada en PrivateSend e InstantSend ha sido eclipsada por la adopción masiva de la Red Lightning de Bitcoin y la eficiencia de las stablecoins para el comercio cotidiano.

La entrada en vigor de la directiva DAC8 en la Unión Europea el 1 de enero de 2026, que impone requisitos estrictos de transparencia fiscal y reporte de datos, ha reactivado el interés por la privacidad en la cadena, pero ha tenido el efecto contrario para los activos regulados. Los intercambios bajo supervisión europea y estadounidense han comenzado a deslistar sistemáticamente monedas con funciones de anonimato opcionales, como Dash, para evitar conflictos con las nuevas leyes contra el blanqueo de capitales (AML).

A pesar de los esfuerzos de Dash por integrarse con plataformas como Alchemy Pay para mejorar su accesibilidad en 170 países, su uso real como medio de pago sigue siendo marginal en comparación con los rieles de pago tradicionales que ahora utilizan infraestructuras de activos digitales subyacentes.

Bitcoin SV y el fracaso de la escalabilidad on-chain infinita

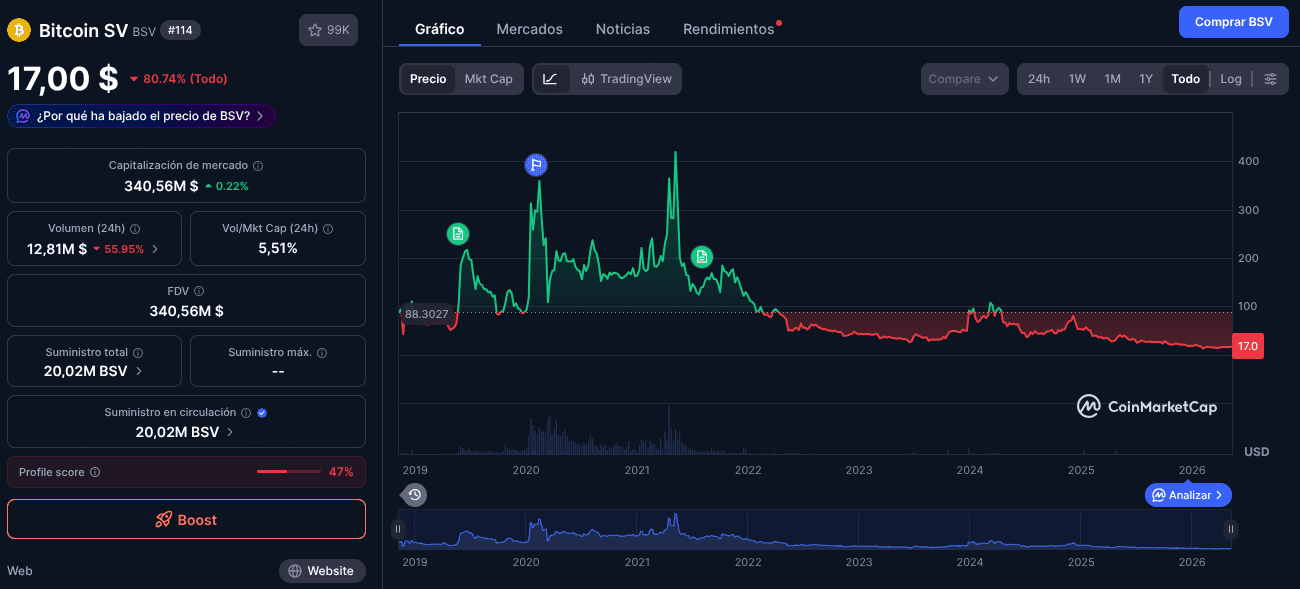

El caso de Bitcoin SV (BSV) ilustra el colapso de las narrativas basadas en bifurcaciones ideológicas. Su tesis de mantener bloques de tamaño masivo para permitir transacciones ilimitadas en la cadena base ha resultado técnicamente insostenible en términos de centralización de nodos y costos de almacenamiento.

De hecho, BSV ha desaparecido de los listados principales de capitalización, víctima de una falta total de soporte institucional y una base de usuarios que ha migrado hacia soluciones de Capa 2 de Bitcoin, como Stacks o Merlin Chain, que ofrecen contratos inteligentes sin comprometer la descentralización de la capa base.

La fatiga del sector de juegos y NFTs: Gala, Enjin y Flow

El optimismo que rodeaba a los tokens de videojuegos y los activos no fungibles (NFT) durante el ciclo 2021-2022 se ha transformado en un escepticismo profundo en este 2026. El mercado ha comprendido que la mayoría de estos activos carecían de un valor intrínseco o de una economía de juego sostenible, basándose casi exclusivamente en la especulación de precios futuros. Proyectos líderes como Gala Games (GALA) y Enjin Coin (ENJ) han visto cómo sus valoraciones caen más de un 68% en comparación con sus máximos históricos, reflejando una saturación masiva de activos digitales sin demanda real.

Gala Games ha intentado reaccionar mediante la redefinición de su token GALA como el activo de gas para su propia infraestructura GalaChain, además de implementar quemas masivas de suministro para inducir escasez.

No obstante, los riesgos de seguridad operativa y la volatilidad cíclica de los lanzamientos de juegos han mantenido a los inversores institucionales alejados del proyecto. Por su parte, Enjin, a pesar de su migración a una red basada en Substrate y la continuación del desarrollo de su SDK para desarrolladores, lucha por recuperar relevancia frente a ecosistemas con mayor tracción como Immutable X o Polygon.

Blockchain sí, pero opcional: la fórmula de Ubisoft para evitar rechazo gamer

El fin de la burbuja especulativa en NFTs

La realidad actual muestra que el entusiasmo por los NFTs se ha evaporado drásticamente. El número de activos disponibles pasó de 38 millones en 2021 a más de 1340 millones en 2025, creando una sobreoferta que las plataformas sociales y tecnológicas ya no están dispuestas a sostener.

La decisión de empresas como LG de cerrar sus marketplaces de NFT y el fin del programa de avatares de Reddit han sido señales claras de que el foco de inversión tecnológica se ha desplazado hacia otras áreas, dejando a redes especializadas como Flow en una posición de vulnerabilidad extrema.

Infraestructura de IA y modularidad: el desafío de Celestia, Monad y 0G Labs

Incluso los proyectos lanzados con tecnologías de vanguardia en el último ciclo están sintiendo la presión de la depuración del mercado. Celestia (TIA), que fue aclamada como la solución definitiva para la disponibilidad de datos modular, ha visto caer su precio un 98% desde sus máximos de 20 dólares.

A pesar de los avances técnicos, como el anuncio del protocolo «Fibre» capaz de sostener 1Tb/s de blockspace, el mercado ha penalizado la falta de ingresos reales generados por la red y la presión vendedora masiva derivada de los desbloqueos de capital para inversores de riesgo.

El sector de la inteligencia artificial descentralizada, representado por protocolos como 0G Labs y Qubic, enfrenta una competencia asimétrica contra los gigantes tecnológicos tradicionales.

Mientras que 0G Labs ha demostrado hitos impresionantes, como el entrenamiento de modelos de 107 mil millones de parámetros con una reducción de costos del 95% frente a las nubes centralizadas, la inversión récord de más de 500.000 millones de dólares en infraestructura de IA por parte de Microsoft, Alphabet y Meta ha drenado el interés especulativo de los tokens de pequeña capitalización. Los inversores prefieren ahora la seguridad y el retorno de las empresas de semiconductores y centros de datos que dominan la cadena de suministro física de la IA.

Monad y la saturación de redes de alto rendimiento

Monad, una red L1 compatible con EVM diseñada para un alto rendimiento, se encuentra en 2026 ante el desafío de atraer liquidez en un entorno donde Solana ya domina la cuota de mercado de los usuarios minoristas y las meme coins.

El costo de adquirir usuarios para una nueva infraestructura en un mercado saturado es extremadamente alto, y proyectos como Monad o ZetaChain corren el riesgo de convertirse en ecosistemas técnicamente superiores, pero económicamente desiertos si no logran establecer asociaciones de exclusividad con grandes proveedores de servicios financieros.

A16z lanza fondo de 2.200 millones para stablecoins, mercados de predicción y agentes de IA

El impacto de las brechas de seguridad: Harmony y Ronin como recordatorios de fragilidad

La confianza sigue siendo la moneda más valiosa en el ecosistema de los activos digitales, y aquellos proyectos que han sufrido fallos catastróficos en su infraestructura de seguridad se encuentran en la fase final de su declive en 2026. Harmony (ONE) es el ejemplo más claro de cómo un solo incidente puede destruir años de desarrollo. El hackeo del bridge Horizon en 2022, atribuido al grupo norcoreano Lazarus, resultó en la pérdida de 100 millones de dólares y dejó a la red en un estado de parálisis del que nunca se recuperó.

El intento fallido de la fundación por emitir miles de millones de nuevos tokens para compensar a las víctimas fue rechazado por la comunidad debido a su impacto inflacionario destructivo. Para mayo de 2026, el token ONE se encuentra en el puesto 95 del ranking, con una capitalización de apenas 37 millones de dólares y un ecosistema que los analistas describen como carente de incentivos para validadores o desarrolladores.

De manera similar, Ronin (RON), la red lateral creada para Axie Infinity, continúa lidiando con las secuelas de hackeos masivos y una caída en el interés por los juegos de «Play-to-Earn», lo que mantiene su valoración por debajo de los 100 millones de dólares y en franca caída.

El futuro de los proyectos minoritarios: de la narrativa a la utilidad forzada

A medida que el año 2026 avanza, el mercado de los activos digitales impone un filtro de selección natural basado en tres pilares fundamentales que determinarán la desaparición definitiva de la mayoría de las altcoins mencionadas:

- Concentración del flujo institucional: El capital ya no fluye hacía promesas técnicas, sino hacia infraestructuras que permiten la liquidación eficiente de mercados financieros reales. Proyectos como Bitcoin y Ethereum son tratados cada vez más como infraestructura básica, mientras que las altcoins de mediana capitalización pierden su estatus como clase de activo independiente.

- Obsolescencia ante el Capex de IA: El desplazamiento masivo de liquidez hacia el hardware y la infraestructura física de la inteligencia artificial ha dejado a los proyectos de «IA en blockchain» sin el soporte especulativo necesario para financiar sus hojas de ruta de largo plazo.

- Fragmentación y liquidez crítica: Con miles de nuevos tokens lanzándose mensualmente, la liquidez se ha fragmentado hasta el punto en que solo los proyectos con comunidades masivas y usuarios reales pueden sostener volúmenes de intercambio saludables. Las redes antiguas que dependen de la venta de sus propios tokens para operar se enfrentan a una quiebra técnica inminente al caer sus precios por debajo de los costos operativos.

Japón tokenizará su deuda soberana para reducir costes y acelerar liquidaciones

Este 2026 marca el fin del «Salvaje Oeste» en los activos digitales, sustituyendo la exuberancia irracional por una estructura financiera sofisticada, interoperable y, sobre todo, exigente. Aquellos proyectos que hoy integran el cementerio de altcoins no son víctimas de la mala suerte, sino del veredicto implacable de un mercado que ha madurado y que ya no perdona la falta de adopción real ni los errores de gobernanza heredados del pasado. La tecnología blockchain ha pasado a segundo plano para dejar paso a los productos que realmente transforman la economía global, dejando atrás a quienes solo supieron vender una visión sin fundamento.